中商情報網訊:隨著中國經濟的持續發展,不斷拉動對紙張的需求,為我國造紙行業的發展提供了廣闊的空間,目前,中國已成為國際上重要的造紙生產和消費國,自2009年以來,中國造紙產量和消費量一直位于世界首位。

一、市場規模

中國造紙工業經過近30年的發展,行業規模持續增長,已從過去緊缺型變成基本平衡型。近幾年已形成產需基本平衡的格局,多數產品已基本滿足國內市場需求。隨著現代商業及物流產業的快速發展,無論運輸包裝還是銷售包裝,瓦楞紙箱已成為現代商業和貿易中使用最為廣泛的包裝容器之一。

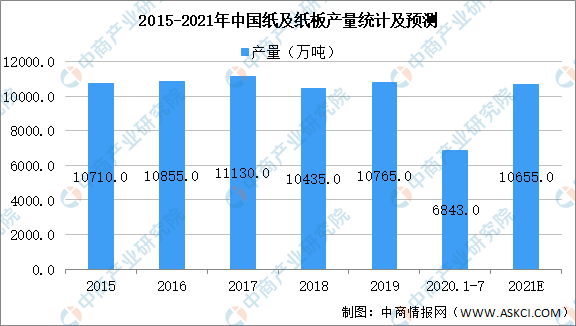

數據顯示,2020年1-7月,全國機制紙及紙板產量6843.8萬噸,同比下降3.3%。7月當月,全國機制紙及紙板產量1106.5萬噸,同比增長4.9%,預計在2021年我國紙及紙板的生產量可達10655萬噸。

數據來源:中國造紙協會、中商產業研究院整理

二、產業鏈

造紙行業的產業鏈從上游到下游依次可劃分為制漿、造紙和紙制品。處在上游的制漿業,可分為木漿、非木漿和廢紙漿;中游的造紙環節,按照產品類別的不同,可以劃分為新聞紙、文化紙、包裝用紙和特種紙四個子行業;下游為紙制品的應用可分為包裝紙消費和文華印刷消費。

我國造紙行業產業鏈圖譜

資料來源:中商產業研究院整理

三、造紙行業上游

1.市場規模

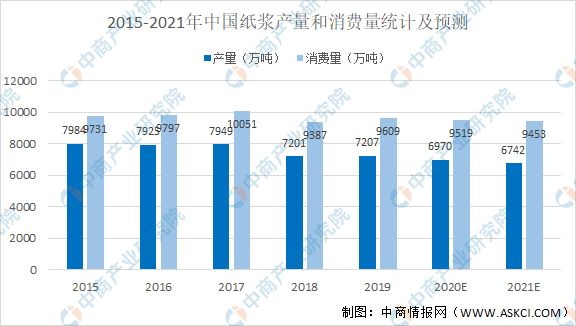

我國是紙漿消費大國,紙漿制造行業發展有較為悠久的歷史,產業技術較為成熟,全國共有2萬余家紙漿制造企業,造紙行業上游偏向于完全競爭,造紙行業在原材料環節具有充分的議價權。根據中國造紙協會發布的《中國造紙工業2019年度報告》,2015-2019年,我國紙漿產量呈現波動變化,由于數字化和無紙化的推進,紙漿下游市場出現較多的替代品,近年來紙漿的產量整體上處于下降態勢。2019年,我國紙漿產量與2018年基本持平,為7207萬噸。受新冠疫情的影響,很多工業工廠停工停業導致紙漿的產量有所下降,但預計隨著疫情的不斷防控市場規模將會逐漸升溫。

數據來源:中國造紙工業2019年度報告、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

全球及中國炸薯條行業調研及投資前景分析報告-2015-2026

全球及中國炸薯條行業調研及投資前景分析報告-2015-2026

全球及中國再生藥物行業調研及投資前景分析報告-2015-2026

全球及中國再生藥物行業調研及投資前景分析報告-2015-2026

全球及中國再生鋅行業調研及投資前景分析報告-2015-2026

全球及中國再生鋅行業調研及投資前景分析報告-2015-2026

2022上海民營服務業企業100強排行榜(附榜單)

2022上海民營服務業企業100強排行榜(附榜單)