中商情報網訊:國內稻米價格平穩運行,國際米價繼續上漲。春節將至,市場行情會有所好轉,但國內多地疫情出現反復,影響居民外出餐飲消費,部分省份中小學和大學寒假提前,導致大米集團性消費明顯減少,終端需求可能“旺季不旺”,預計國內稻谷和大米價格以穩為主。集裝箱緊缺導致運費上漲,泰銖和印度盧比等繼續走強,預計后期國際米價穩中偏強運行。

(一)國內稻谷價格秈強粳弱。受部分地區輪換架空期即將到期、糧庫補庫加速,國家政策性稻谷拍賣成交價較高等因素影響,早秈稻和中晚秈稻保持高位平穩運行。粳稻再獲豐收且庫存龐大,市場供給較為寬松,加之今年粳稻水分偏大,價格穩中偏弱運行。12月份,早秈稻收購均價每斤1.28元,環比漲1.6%,同比漲16.4%;晚秈稻1.38元,環比漲2.2%,同比漲15.0%;粳稻1.38元,環比跌0.7%,同比漲4.5%。

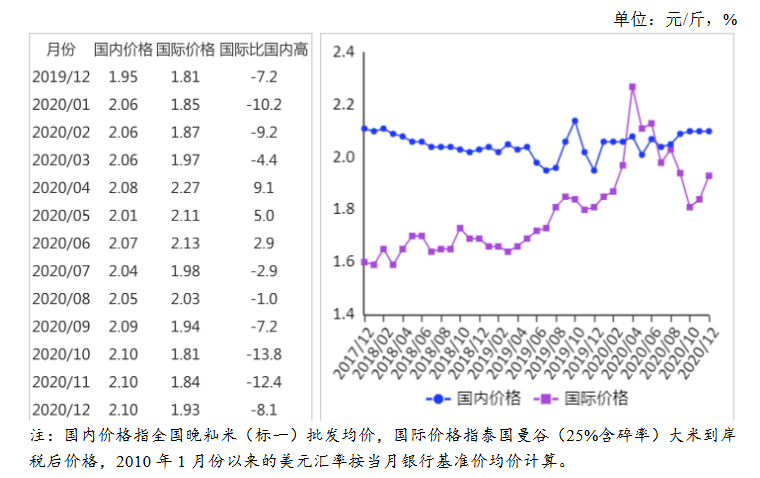

(二)國內大米價格穩中有漲。前期較高的原糧成本對秈米價格具有一定支撐作用,但由于市場需求不振,秈米價格穩中略漲;節日臨近,南方銷區對新季粳米采購需求增加,對市場具有一定提振作用,粳米價格小幅上漲。12月份,早秈米批發均價每斤1.90元,環比漲0.5%,同比漲5.0%;晚秈米2.10元,環比持平,同比漲7.7%;粳米2.20元,環比漲4.8%,同比漲6.8%。

(三)國際大米價格繼續走強。受港口集裝箱短缺、運費大幅上漲,泰銖、印度盧比繼續走強等因素影響,泰國、越南、印度等東南亞國家大米價格繼續保持上漲態勢。12月份,國際大米價格(曼谷離岸價,25%含碎率,下同)每噸508美元,環比漲5.8%,同比漲21.8%。

(四)國內外大米價差繼續縮小。國內大米價格保持高位運行,國際米價持續上漲,國內外價差進一步縮小。12月份,配額內1%關稅下泰國大米到岸稅后價每斤1.93元,比國內晚秈米批發價每斤低0.17元,價差比上月縮小0.09元;離岸價折人民幣每斤1.66元,比國內低0.44元。

(五)1-11月累計,我國大米進口增出口減。據海關統計,11月份我國進口大米38.72萬噸,環比增1.4倍,同比增49.4%;出口大米9.86萬噸,環比減55.7%,同比減24.6%。1-11月累計,進口大米222.69萬噸,同比增2.7%;進口額11.37億美元,同比增3.5%;出口大米219.56萬噸,同比減13.4%;出口額8.53億美元,同比減12.1%。進口大米主要來自越南(占進口總量的31.4%)、緬甸(占30.4%)、巴基斯坦(占12.8%)、泰國(占11.7%)、柬埔寨(占8.6%)。出口目的地主要是埃及(占出口總量的12.0%)、塞拉利昂(占9.3%)、韓國(占7.5%)、喀麥隆(占7.3%)、尼日爾(占6.0%)。

(六)全球大米產量和貿易量增加,庫存量減少。12月份,據聯合國糧農組織(FAO)預測,2020/21年度全球大米產量5.08億噸,比上年度增1.5%;消費量5.10億噸,比上年度增1.5%;期末庫存1.81億噸,比上年度減0.4%;庫存消費比35.5%,比上年度下降0.7個百分點;全球貿易量4760萬噸,比上年度增7.0%。

(七)預計國內稻米價格平穩運行,國際米價穩中偏強。國內市場:春節將至,稻米消費將進入傳統旺季,企業開始著手備貨,開機率略有回升,市場行情有所好轉。但近期國內多地疫情出現反復將再度影響居民外出餐飲消費,節日效應弱化。為降低疫情防控風險,部分省份中小學和大學寒假提前,大米集團性消費將明顯減少,因此終端消費可能出現“旺季不旺”的局面。國家仍將每周投放100萬噸政策性中晚秈稻,繼續利好秈稻市場穩定;黑龍江啟動第二批托市收儲庫點及江蘇貿易商增加對黑龍江粳稻的采購,對東北市場具有一定提振作用。

綜合分析,預計國內稻米價格將以平穩運行為主。國際市場:據泰國全國貨主委員會消息,泰國集裝箱短缺預計將持續6個月,運費上漲,美元持續疲軟,4月份以來泰銖兌美元的匯率已上漲11%,支撐東南亞國家大米價格高位運行。從需求看,水稻主產國孟加拉國、越南等都開始進口大米,國際市場需求需求有所增加。綜合判斷,預計后期國際米價將保持穩中偏強運行。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

全球及中國半導體代工行業調研及投資前景分析報告-2015-2026

全球及中國半導體代工行業調研及投資前景分析報告-2015-2026

全球及中國半導體光產酸劑行業調研及投資前景分析報告-2015-2026

全球及中國半導體光產酸劑行業調研及投資前景分析報告-2015-2026

全球及中國包裝消費品行業調研及投資前景分析報告-2015-2026

全球及中國包裝消費品行業調研及投資前景分析報告-2015-2026

2022上海民營服務業企業100強排行榜(附榜單)

2022上海民營服務業企業100強排行榜(附榜單)