中商情報網訊:我國工業氣體行業發展起步較晚,以往鋼鐵企業、化工企業的氣體車間或氣體廠主要從事自用氣體的生產。20世紀80年代起,外資企業開始進入中國氣體市場,通過收購、新設等方式建立氣體公司,向國內氣體用戶提供氣體產品。隨著氣體供應商供氣模式的引入,國內企業原有的氣體車間、氣體廠、供氣站等紛紛發展為獨立的氣體公司,逐步形成了中國氣體行業,推動了中國氣體市場的發展。

一、工業氣體行業的經營模式

根據供應模式的不同,工業氣體行業的經營模式可以分為自建裝置供氣和外包供氣兩種,而外包供氣又分為液態氣體、管道氣體和瓶裝氣體三種供氣模式。

資料來源:中商產業研究院整理

二、市場規模

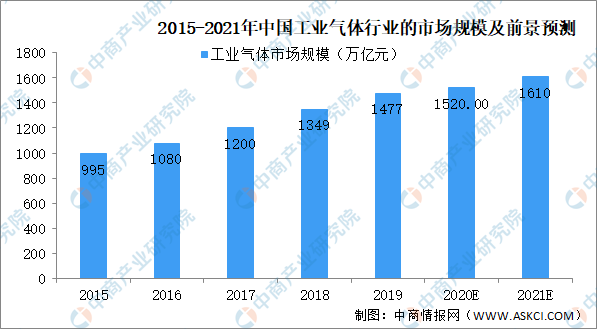

隨著改革開放的步伐,我國工業氣體在20世紀80年代末期已初具規模,到90年代后期開始快速發展。2010年我國工業氣體市場規模達到410億元,比2005年增長了67%,在全球市場的占比提高到10.6%;2015年我國工業氣體市場規模達到近1,000億元;2019年我國工業氣體市場規模達到1,477億元,在全球市場的占比提高到17%左右,到2021年我國工業氣體市場有望達到近1600億元的規模。

數據來源:中國產業信息網,中商產業研究院整理

三、行業前景預測

(一)經濟增長助推行業發展

工業氣體增長與經濟增長高度相關,受益于中國經濟的持續高速發展,工業氣體行業也迎來黃金發展期。自改革開放以來,我國宏觀經濟保持了四十多年的持續發展,冶金、化工、機械制造、電子信息、半導體等空分氣體下游行業不斷發展壯大,對空分氣體的需求量持續增長。2010年,我國工業氣體市場規模僅為410億元,至2019年,我國工業氣體行業市場規模增至1,477億元,年均復合增長率達15.30%。2018年,中國人均工業氣體用氣量不足美國的1/26,不足西歐和澳大利亞的1/20。與歐美發達國家相比,我國目前人均工業氣體用氣量仍然很低,我國工業氣體市場仍有較大增長空間。通常來講,一國的工業制造規模與工業氣體市場規模全球占比應當相匹配。2019年,中國工業增加值占全球工業增加值比重為24%,而工業氣體用量僅為全球的17%,嚴重不匹配,我國工業氣體仍有較大增長潛力。

(二)節能環保和技術升級釋放潛在需求

隨著能源短缺、環境污染問題的日益突出,“節能減排”日益受到國家及社會的高度重視。空分氣體的傳統應用領域如冶金、化工等行業,作為高耗能大戶,革新生產工藝減少能耗的要求十分迫切。傳統產業生產工藝的改進和升級使得空分氣體存量市場的潛在需求得以大規模釋放。以冶金行業為例,熔融還原煉鐵是一種簡化流程、降低電能消耗、減少粉塵排放的先進冶煉技術,該工藝使用高壓工業純氧代替富氧空氣,是鋼鐵行業生產工藝未來的發展方向。根據招商證券研究中心的預測,如果我國現有鋼鐵冶煉能力中有20%進行該項技術改造就能帶來高達500萬Nm3/h的制氧需求。在火力發電領域,IGCC(整體煤氣化聯合循環)發電技術能夠將發電凈效率提高至45%,而污染物排放量只有常規燃煤電站的1/10,同時減少耗水50%-70%。若對我國10%的火電站進行IGCC技術改造,則所需制氧能力在1,200萬Nm3/h以上。

(三)新興行業拓展行業發展新空間

工業氣體未來主要的新增需求來源于新能源、新材料、電子、半導體、環保、生物制藥等新興產業。獲益于國家產業政策的大力推動,以上新興產業近年來獲得了快速發展,對工業氣體的需求量急劇膨脹,極大地拓展了工業氣體行業的發展空間,也平滑了工業氣體行業受傳統產業景氣周期影響所出現的需求波動。《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》中提出要使戰略性新興產業增加值占國內生產總值比重達到15%。國家對戰略新興產業發展的大力扶持將促進相關產業的快速發展,空分氣體行業作為上游行業將迎來良好的發展機遇。

更多資料請參考中商產業研究院發布的《中國工業氣體行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。 如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國工業氣體市場調研及前景預測報告

2016-2021年中國工業氣體市場調研及前景預測報告

2016-2021年中國工業氣體市場前景及融資戰略咨詢報告

2016-2021年中國工業氣體市場前景及融資戰略咨詢報告

全球及中國電動汽車充電服務行業調研及投資前景分析報告-2015-2026

全球及中國電動汽車充電服務行業調研及投資前景分析報告-2015-2026

全球及中國電磁羅盤行業調研及投資前景分析報告-2015-2026

全球及中國電磁羅盤行業調研及投資前景分析報告-2015-2026