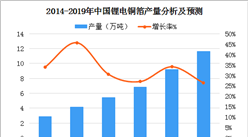

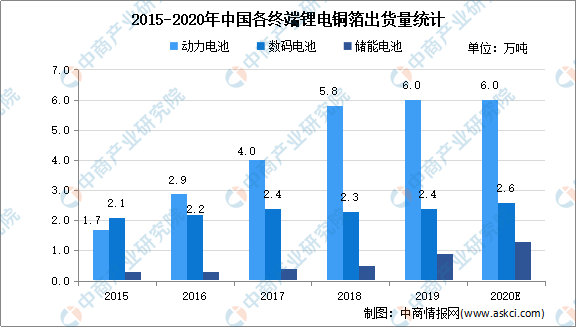

中商情報網訊:電解銅箔是指以銅材為主要原料,采用電解法生產的金屬銅箔。電解銅箔是覆銅板、印制電路板和鋰離子電池制造中重要的原材料之一。鋰離子電池產業是國家現階段重點發展的戰略性新興產業之一,已出臺多項國策鼓勵鋰電池及其關鍵材料產業發展。數據顯示,2019年動力電池用鋰電銅箔出貨量為6.0萬噸,超過數碼電池領域需求量,在中國鋰電銅箔總出貨量中的占比超過50%,是中國鋰電銅箔市場最大的應用領域。

數據來源:GGII、中商產業研究院整理

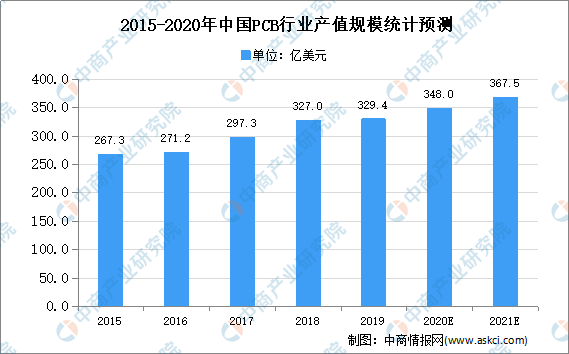

“十三五”期間,隨著通訊電子、消費電子等下游領域需求增長的刺激,2015-2018年間,中國PCB產值增速明顯高于全球PCB行業增速,2018年中國PCB產值達到327.0億美元。2019年中國PCB行業受到宏觀經濟波動性因素影響,產值329.4億美元,同比增長0.7%,增速有所下降。中商產業研究院預測,2021年我國PCB行業產值規模將達367.5億美元。

數據來源:Prismark、中商產業研究院整理

鋰電銅箔行業發展趨勢

1.鋰電池性能正向高安全性、長循環壽命和高能量密度方向發展,推動鋰電銅箔技術不斷升級

處于快速發展期的鋰電池,正向著高安全性、高能量密度、長循環壽命和低成本等方向發展。綜合對比全球各國的電池產品標準,對于電池技術路線并沒有明顯的傾向性,但無論動力電池、數碼電池還是儲能電池,其對安全性的要求越來越嚴格。為提升新能源汽車續航里程,解決終端消費市場里程焦慮,提升動力電池能量密度成為主流趨勢。

2.下游動力電池行業集中度不斷提高,其戰略布局影響鋰電銅箔行業發展

從動力電池行業市場競爭格局來看,中國動力電池市場集中度不斷提高,寧德時代及比亞迪對銅箔需求量較大,國內頭部動力電池企業的訂單甚至能夠影響整個鋰電銅箔行業格局。因此,銅箔供應商紛紛謀求為這些頭部動力電池企業供貨。國內動力電池龍頭企業技術布局引領著動力電池乃至整個鋰離子電池行業技術走向,更影響了上游鋰電銅箔行業的競爭態勢與發展。

3.6μm及以下鋰電銅箔成為主流企業布局重心

高能量密度鋰離子電池成為電池企業布局的重心,提升鋰電池能量密度有很多方向,電池企業可以通過使用三元等新型正極材料、硅基負極材料、超薄鋰電銅箔等新型材料替代常規電池材料來提升其能量密度。目前中國鋰電銅箔以6-8μm為主,為提高鋰離子電池能量密度,更薄的4.5μm銅箔成為國內主流鋰電銅箔生產企業布局的重心,但4.5μm銅箔因批量化生產難度較大,國內僅有少數幾家企業能實現其批量化生產。隨著4.5μm銅箔的產業化技術逐漸成熟及電池企業應用技術逐步提高,4.5μm鋰電銅箔的應用將逐漸增多。

更多資料請參考中商產業研究院發布的《中國鋰電銅箔行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2017全球與中國市場鋰電銅箔深度研究報告

2017全球與中國市場鋰電銅箔深度研究報告

2021-2026年呂梁市房地產行業市場現狀及投資決策咨詢報告

2021-2026年呂梁市房地產行業市場現狀及投資決策咨詢報告

2021-2026年臨汾市房地產行業市場現狀及投資決策咨詢報告

2021-2026年臨汾市房地產行業市場現狀及投資決策咨詢報告

2021-2026年忻州市房地產行業市場現狀及投資決策咨詢報告

2021-2026年忻州市房地產行業市場現狀及投資決策咨詢報告