中商情報網訊:數字支付作為傳統支付體系的有益補充,是現代支付體系的最新主導力量之一。中國數字支付市場經過多年的創新發展,已處于世界領先地位。2019年中國數字支付交易規模突破200萬億元,當前,數字支付支付寶財付通雙寡頭低位穩固。

數字支付市場持續增長

數字支付包括通過電子錢包進行的消費支付、金融支付、個人支付及其他支付交易。中國數字支付市場經過多年的創新發展,中國數字支付市場持續增長。2017年中國數字支付交易規模126萬億元,2019年突破200萬億元。預計2025年中國數字支付交易規模將達412萬億元。

資料來源:艾瑞咨詢、中商產業研究院整理

個人支付占據數字支付交易規模半壁江山

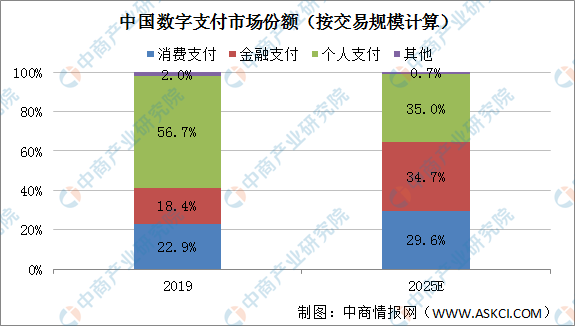

從數字支付細分市場來看,個人支付市場占比較大,2019年個人支付交易規模114萬億元,占比56.7%。其次為消費支付,2019年交易規模46萬億元,占比22.9%。金融支付交易規模為37萬億元,占比18.4%。其他支付交易規模較小僅4萬億元,占比2.0%。隨著理財及保險產品、消費行業蓬勃,預計2025年金融支付和消費支付占比將有所提升,分別達到34.7%、29.6%,相應的個人支付市場份額將有所下降,跌至35%。

資料來源:艾瑞咨詢、中商產業研究院整理

國家鼓勵數字支付行業發展

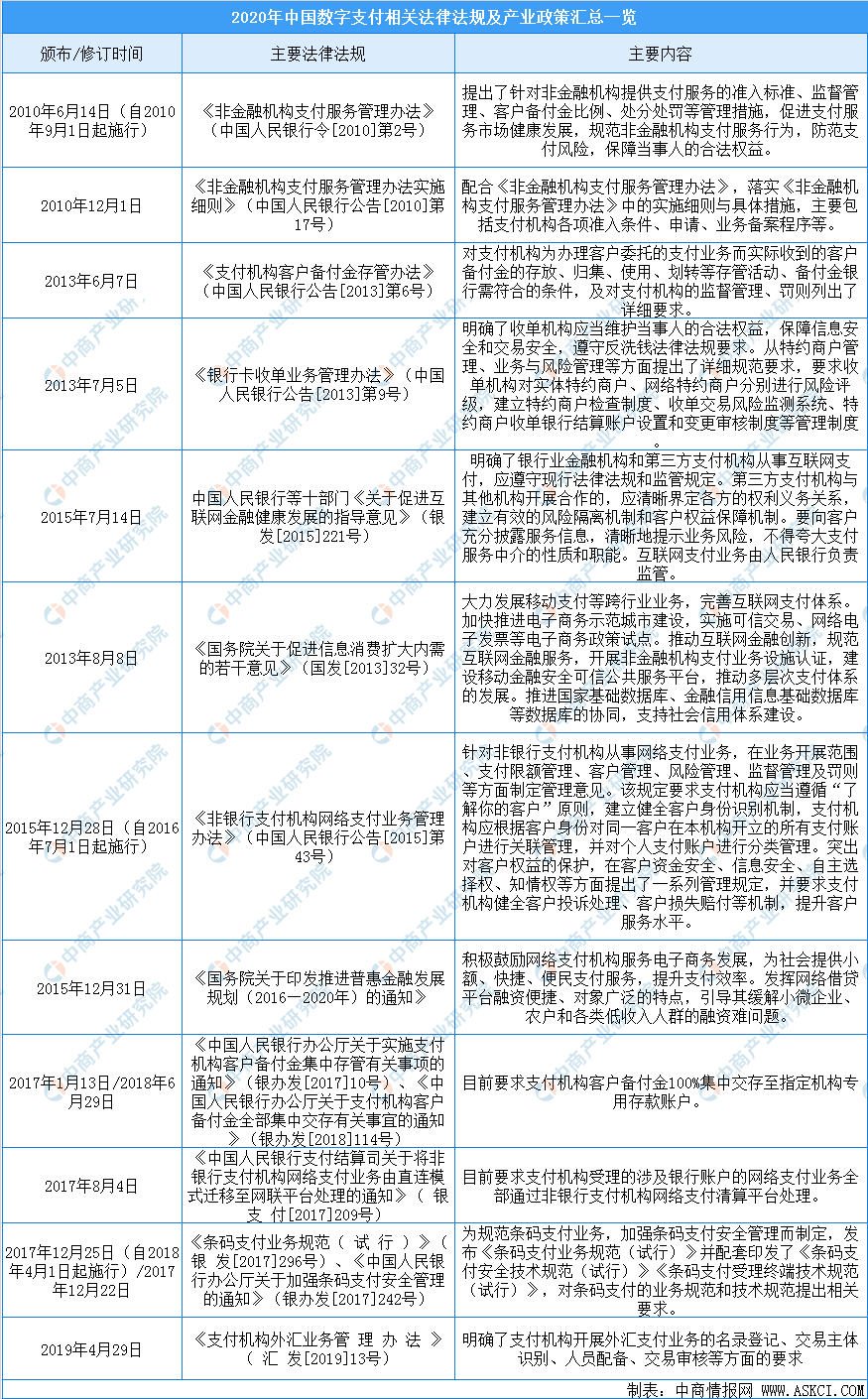

數字化和移動技術的高度普及帶來了便捷、高效的體驗,驅動了中國數字支付行業的持續增長。數字支付行業中國人民銀行、國家外匯管理局出臺了一系列法律法規監管數字支付,確保支付安全。為完善支付體系,鼓勵數字支付產業發展,國家層面出臺了《國務院關于促進信息消費擴大內需的若干意見》《國務院關于印發推進普惠金融發展規劃(2016—2020年)》。

資料來源:中商產業研究院整理

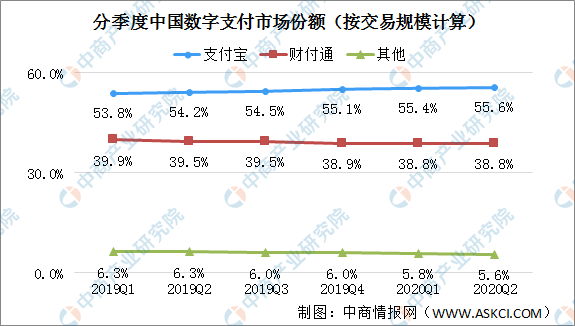

數字支付雙寡頭地位穩固

隨著近年來數字支付市場逐步發展成熟,市場格局也逐步穩固。按支付規模計,支付寶約占有55%的市場份額,騰訊旗下財付通約占有40%的市場份額,形成雙寡頭壟斷模式。

資料來源:艾瑞咨詢、中商產業研究院整理

數字支付業務收入模式以商業交易規模為主

數字支付業務的主要收入模式為:商業交易規模*服務費率+金融交易及個人交易規模*手續費率。其中以商業交易規模為主,個人占比較低,或者個人交易不產生收入。因此,數字支付業務的空間來自于移動支付滲透率的提升、商業支付保有量的增長,以及支付費率的提升。商業支付保有量增長來自商戶的增長和交易場景的豐富,而費率的提升則來自于競爭格局的變遷。

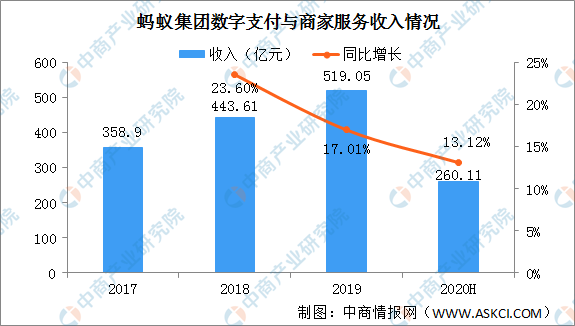

例如,螞蟻集團數字支付服務收入主要來自螞蟻集團在國內商業交易中,按照交易規模的一定百分比向商家和交易平臺收取的交易服務費。2017-2019年該項業務收入逐年增加,2020年上半年數字支付與商家服務收入為260億。

數據來源:螞蟻集團招股書、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國數字支付行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021-2026年河源市建筑業市場發展情況與投資前景研究報告

2021-2026年河源市建筑業市場發展情況與投資前景研究報告

2021-2026年廣州市建筑業市場發展情況與投資前景報告

2021-2026年廣州市建筑業市場發展情況與投資前景報告

2021-2026年佛山市建筑業市場發展情況與投資前景研究報告

2021-2026年佛山市建筑業市場發展情況與投資前景研究報告

2021-2026年東莞市建筑業市場發展情況與投資前景研究報告

2021-2026年東莞市建筑業市場發展情況與投資前景研究報告