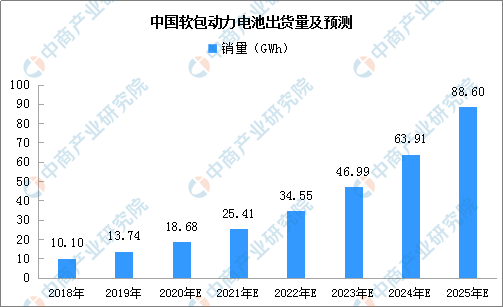

中商情報網訊:從電池形狀和封裝方式來看,軟包電池長期以來是全球鋰離子電池的主要技術路線之一,尤其是在消費型鋰電池領域,軟包電池滲透率超過70%。數據顯示,2018年中國軟包動力電池出貨量已達10.1GWh,較2017年增長48%。預計到2025年,中國軟包動力電池的出貨量將達到88.6GWh,較2018年的年均復合增長率為36%。

來源:GGII、中商產業研究院整理

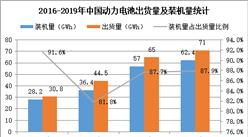

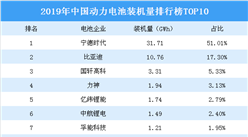

從裝機量看,2018年中國方形動力電池裝機電量為42.24GWh,占比74.1%;軟包動力電池裝機電量為7.62GWh,占比13.4%;圓柱動力電池裝機電量為7.11GWh,占比12.5%。2019年,國內方形動力電池裝機量增長至52.73GWh,占比84.5%;軟包和圓柱動力電池裝機量均有所下降,分別為5.49GWh和4.17GWh,占比分別為8.8%和6.7%。軟包動力電池有所下降主要是由于國內軟包企業產能仍未釋放、未形成規模效應,同時,寧德時代市場份額提升10%以上,使得方形電池占比提升。

軟包動力電池由于能量密度、安全性能、循環壽命等優勢,主要用于新能源乘用車領域。乘用車是新能源汽車市場的核心增長動力,三元軟包動力電池直接受益于下游新能源乘用車的快速發展。整體來看,有四大因素利好軟包動力電池行業發展:

(1)減少石油消耗、維護國家能源安全、保護環境迫在眉睫

根據《中國傳統燃油汽車退出時間表研究》,2018年中國石油表觀消費量已達6.25億噸,超越美國成為世界最大的原油進口國,石油對外依存度升至70.9%。汽車是石油消耗的主要領域,我國乘用車和商用車油耗占社會總油耗比例已達42%。能源消耗與國家能源安全受到高度關注。另外,因化石能源消耗帶來的環境、氣候等方面的不良影響逐年擴大,減少碳排放量、保護環境與氣候成為全球各國課題。發展新能源汽車,提高燃料經濟性是減少石油消耗、保障國家能源安全、保護環境的主要方式。

(2)實現我國汽車產業彎道超車勢在必行

中國的汽車產銷量已連續10年位居全球第一,為世界最大汽車市場。中國汽車工業由于發展起步較晚,技術與自主創新能力仍較為落后。新能源汽車是時代新產物,自2010年,國務院決定“加快培育和發展戰略性新興產業”,將新能源汽車作為七大戰略產業之一,國家各級政府部門出臺一系列政策鼓勵新能源汽車產業的發展。中國新能源整車企業、動力電池企業在技術層面、產業層面已走在世界前列,發展新能源汽車是我國汽車產業實現彎道超車的重要戰略。

(3)新能源汽車配套設施日益完善,成本下降,終端消費者對新能源汽車接受程度不斷提升

全球新能源汽車已由導入期進入成長期,隨著特斯拉、北汽新能源等多款爆款車型對市場的培育,以及新能源汽車續航里程的不斷提升,充電樁等配套設施的日益完善,終端消費者對新能源汽車的接受程度日益增強。新能源汽車行業的發展已由政策驅動逐步轉向消費驅動。

同時,新能源汽車和動力電池行業技術不斷進步,使得新能源汽車成本不斷下降,新能源汽車在與傳統燃油汽車競爭中,逐步占據優勢地位,助力新能源汽車大規模普及。

(4)汽車智能化發展下新能源汽車優勢明顯

隨著車聯網、自動駕駛、無人駕駛等技術的突破,汽車智能化已成為汽車工業未來發展的重要趨勢之一。電動汽車在汽車智能化進程中具備天然優勢,能夠為各類前沿技術提供良好的載體。特斯拉等新能源汽車憑借在車聯網等場景下的智能化應用,極大地提升了用戶體驗,消費者認可度較高,全球銷量領先,印證了新能源汽車在汽車智能化發展下的優勢。

更多資料請參考中商產業研究院發布的《2020-2025年中國軟包動力電池市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

產業地產情報:2020年1-5月全國投資拿地TOP100企業排行榜(產業篇)

產業地產情報:2020年1-5月全國投資拿地TOP100企業排行榜(產業篇)

2020年1-4月遼寧省汽車產量同比下降35.74%

2020年1-4月遼寧省汽車產量同比下降35.74%

2020年1-4月遼寧省彩色電視機產量為4.25萬臺 同比下降77.06%

2020年1-4月遼寧省彩色電視機產量為4.25萬臺 同比下降77.06%

2020年4月遼寧省發電量及增長情況分析

疫情下直播助推企業發展 2020年企業直播行業發展現狀及未來發展趨勢預測

2020年一季度全國各省市生豬存欄排行榜

全國首家螺螄粉產業學院揭牌 螺螄粉行業前景如何?(圖)

2020年中國智慧城市產業鏈全景圖深度分析(附智慧城市概念企業名單)

中國區塊鏈產業發展前瞻:區塊鏈有望納入國家“十四五規劃”(圖)

2020年1-4月內蒙古發動機產量為2.1萬千瓦 同比增長46.85%

2020年4月遼寧省發電量及增長情況分析

疫情下直播助推企業發展 2020年企業直播行業發展現狀及未來發展趨勢預測

2020年一季度全國各省市生豬存欄排行榜

全國首家螺螄粉產業學院揭牌 螺螄粉行業前景如何?(圖)

2020年中國智慧城市產業鏈全景圖深度分析(附智慧城市概念企業名單)

中國區塊鏈產業發展前瞻:區塊鏈有望納入國家“十四五規劃”(圖)

2020年1-4月內蒙古發動機產量為2.1萬千瓦 同比增長46.85%