中商情報網訊:生物藥包括單克隆抗體、重組治療性蛋白、疫苗、血制品、細胞與基因治療以及其他生物療法諸如組織和溶瘤病毒藥物等。其中,血友病藥物是生物藥的一大種類。

近年來,我國血友病患者眾多并且呈現持續增加的趨勢。2014年,我國血友病患者人數為13.7萬,其中約85%為甲型血友病患者,至2018年,我國血友病患者人數增長至14.0萬,預計至2023年和2030年,我國血友病患病人數將分別達到14.4萬和14.6萬。

我國甲型血友病患者的治療需求并未獲得充分滿足,一是我國甲型血友病的治療滲透率較低。根據統計,2013年,我國甲型血友病患者當中接受治療的比例只有8.4%,至2017年上述數字增加至11.2%,遠低于東歐(49.0%)、美國(53.7%)、西歐(60.8%)、日本(72.9%)和巴西(77.6%)的治療滲透率比例。

二是我國國民的人均凝血八因子消耗量低。統計數據顯示,2017年世界血友病聯盟登記的我國國民人均凝血八因子消耗量僅有0.26IU,遠低于發達國家和部分發展中國家的人均凝血八因子消耗量。

三是我國甲型血友病以按需治療為主,現有凝血八因子使用量亦未能滿足我國按需治療的市場需求。根據統計,2017年中國18歲以上與18歲及以下患者選擇預防治療的比例分別為10%與29%;結合我國2017年國民人均凝血八因子消耗量(約為0.26IU/人)、我國中間型和重型甲型血友病患者人數(約為7.14萬人)、患者人均年化使用量(7.5萬IU)等數據推算,我國每年需要53.5億IU凝血八因子才能滿足按需治療的需求,我國現有凝血八因子使用量亦并未滿足我國按需治療的市場需求。如逐漸開始使用預防治療方案并在患者中進一步推廣,未來的市場需求將進一步增加。

隨著我國逐步具備相關大范圍推廣預防治療的條件,我國甲型血友病患者的預防治療比例有望進一步提升,甲型血友病的市場需求容量有望進一步擴大。根據預測,我國血友病病人治療率預計會由2018年的12%增長到2023年的60%,其中接受預防性治療的比例將會由29%(18歲及以下)和10%(18歲以上)分別提升至60%和40%,血友病藥物市場前景廣闊。

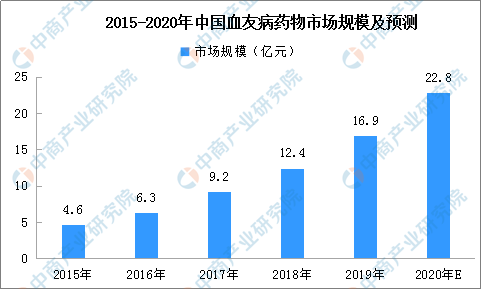

數據顯示,我國血友病藥物市場由2014年的3.7億元增長至2018年的12.4億元,預計至2020年達到22.8億元,至2030年達到141.0億元。

來源:Frost&Sullivan、中商產業研究院整理

在很多成熟市場,血源性凝血八因子藥物已退出市場,血友病的治療需求由重組凝血八因子滿足。近年來,我國重組凝血八因子的市場份額逐步提高,向著成熟市場的產業結構靠攏。根據預測,預計至2030年,我國血友病藥物產業結構將由以血源性凝血八因子為主的產業結構調整至以重組凝血八因子為主的產業結構,重組凝血八因子藥物的市場份額將由2018年的58%增長至2030年的80%。

2014~2018年間,由于僅有凝血八因子產品在國內上市銷售,血友病藥物市場的歷史數據均為凝血八因子產品銷售額。根據預測,到2030年預計可能會有雙抗類產品、RNA干擾產品、基因治療產品等上市銷售。凝血八因子產品的市場份額將會由100%開始下降。但由于技術、工藝、臨床療效、定價和市場推廣的不確定性,在凝血八因子的先行者優勢下,預計到2030年,我國血友病藥物市場上,凝血八因子類產品仍然會占據市場的主流,市場份額超過50%。其中重組凝血八因子藥物占全部凝血八因子類產品的80%。

更多數據請參考中商產業研究院發布的《2020-2025年中國生物醫藥產業市場前景調查及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-4月全國發動機產量為70514萬千瓦 同比下降19.3%

2020年1-4月全國發動機產量為70514萬千瓦 同比下降19.3%

2020年中國生物藥市場規模或達3870億元:腫瘤藥物市場需求情況如何?

2020年中國生物藥市場規模或達3870億元:腫瘤藥物市場需求情況如何?

2020年中國電氣行業品牌價值TOP10排行榜

2020年中國電氣行業品牌價值TOP10排行榜

2020年1-4月全國機制紙及紙板產量同比下降8.1%

2020年1-4月全國紗產量為689.9萬噸 同比下降20.9%

中商產業研究院:《2020年中國服裝產業集群市場前景及投資研究報告》發布

中商產業研究院:《2020年中國氫能產業園市場前景及投資研究報告》發布

2019年全國教育事業發展大數據統計分析(附圖表)

疫情下醫療器械行業迎來發展新機遇 2020年醫療器械產業鏈上中下游分析(圖表)

2020年4月國內外鋼材市場價格運行情況及5月鋼價走勢分析(圖)

2020年1-4月全國機制紙及紙板產量同比下降8.1%

2020年1-4月全國紗產量為689.9萬噸 同比下降20.9%

中商產業研究院:《2020年中國服裝產業集群市場前景及投資研究報告》發布

中商產業研究院:《2020年中國氫能產業園市場前景及投資研究報告》發布

2019年全國教育事業發展大數據統計分析(附圖表)

疫情下醫療器械行業迎來發展新機遇 2020年醫療器械產業鏈上中下游分析(圖表)

2020年4月國內外鋼材市場價格運行情況及5月鋼價走勢分析(圖)