中商情報網訊:深圳市澳華集團股份有限公司首次公開發行股票并在創業板上市。據了解,深圳市澳華集團股份有限公司是以水產飼料為核心業務的國家高新技術企業。

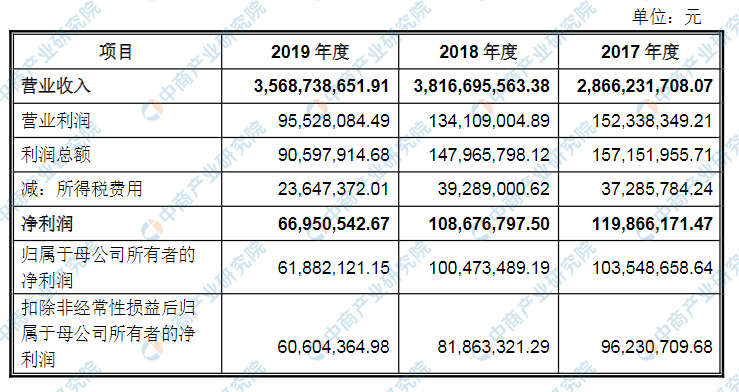

主要財務指標

主要財務指標表

資料來源:中商產業研究院整理

本次上市存在的風險

(一)經營風險

1、主要原材料價格波動的風險

豆粕、玉米和魚粉是公司飼料產品的主要原材料,2017年度、2018年度和2019年度三種原材料的合計采購金額分別為113,730.38萬元、141,024.82萬元和128,866.18萬元,占公司生產成本的比重合計為47.46%、43.43%和42.59%,上述原材料價格變化對公司的主營業務成本影響較大。

報告期內,豆粕、玉米和魚粉的價格波動較大。2017年度、2018年度和2019年度,豆粕的平均采購價格為0.30萬元/噸、0.33萬元/噸和0.29萬元/噸;玉米的平均采購價格為0.18萬元/噸、0.19萬元/噸和0.20萬元/噸;魚粉的平均采購價格為0.92萬元/噸、0.98萬元/噸和0.90萬元/噸。若未來主要原材料的采購價格大幅上漲或發生大幅波動,將不利于公司的成本控制,進而影響公司業績,公司將面臨盈利能力下降的風險。

2、銷售季節性波動風險

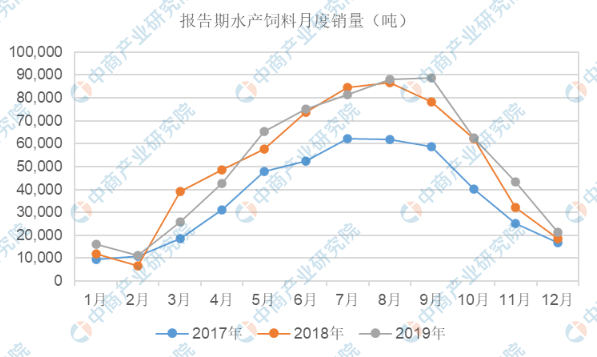

受水產品養殖周期季節性特點的影響,我國水產飼料消費市場存在明顯的季節性特征。由于我國大部分地區處于溫帶,冬天寒冷,并非魚蝦等大部分水生動物的最佳生長溫度,大多數水生動物在寒冷季節基本不需進食,因此,每年11月到次年的4月為水產飼料銷售的淡季,5月到10月為水產飼料銷售的旺季。

以本公司2017年至2019年水產飼料各月銷量情況為例(見下圖),5月至10月的公司水產飼料銷量占全年該類產品總銷量的比重達三分之二以上。因此,公司經營業績存在一定的季節性波動風險。

資料來源:中商產業研究院整理

3、經銷商管理風險

報告期內,公司采取“經銷為主、直銷為輔”的銷售模式,收入主要來自于經銷商。2017年末、2018年末和2019年末,公司的經銷商家數分別為4,403家、4,984家和5,004家,經銷收入占主營業務收入的比重分別為93.14%、90.82%和91.59%。隨著公司經營規模的擴大,銷售網絡的擴張,如果公司未來不能對經銷商持續有效的管理,可能導致公司的渠道建設和品牌形象受到負面影響,從而對公司經營業績造成一定程度的不利影響。

4、下游行業產品價格波動導致的風險

伴隨著我國人均收入的提高和消費升級加快,水產養殖規模逐步擴大,帶動水產飼料需求增長。水產養殖業受消費者飲食偏好、自然災害、養殖病害、水產品市場價格等方面影響,行業的波動性較強。如果水產品的市場銷售價格持續低迷會降低養殖戶的養殖積極性,從而縮小養殖規模,導致對飼料總體需求量有所降低,進而對飼料產品的銷售及回款產生不利影響。

5、市場競爭加劇風險

公司主營業務圍繞多種蝦蟹類、海水魚類、淡水特種水產類及普通淡水魚類等水產動物人工養殖過程中需要的產品及服務展開,產品技術與生產工藝處于行業先進水平。但飼料行業的市場準入門檻相對較低,隨著養殖規模化、集約化程度不斷提升,飼料行業競爭越發激烈,行業整體毛利水平被壓縮。如果公司未來不能在日趨激烈的市場競爭中不斷提升競爭力,則存在因市場競爭加劇而導致經營業績下滑的風險。

6、動物病害及自然災害風險

近年來,我國面臨水產養殖動物疾病種類多而復雜的局面,同時臺風、高溫、暴雨等異常天氣造成的自然災害也頻繁發生,可能會對養殖水體環境造成危害,引發水質變化、病害高發、沿海養殖池及深海網箱損毀等問題,致使水產養殖動物大量流失或死亡,對下游養殖業造成不利影響,從而導致市場對飼料產品的需求減少。盡管公司產品銷售已覆蓋國內主要養殖區域,抗風險能力較強,但是大規模的動物疫病以及突發性氣象災害仍會給公司經營造成不利影響。

7、產品質量控制風險

飼養動物轉化為人們日常食用的肉、蛋、奶、魚和其他水產品,如果飼料產品中存在不安全因素,最終會影響到城鄉居民的身體健康。因此,嚴格把控飼料產品質量是整個食品質量控制體系中重要的組成部分。截至本招股說明書簽署之日,公司未曾發生重大產品質量事故。公司經營主體多,產品種類多,為確保飼料產品質量安全,公司建立了完善的質量控制體系和食品安全管理體系,力求從原材料源頭的安全評估、使用前的檢測、生產過程的監控等各環節,均按照安全管理規范的要求進行嚴格控制。但公司原料復雜多樣,如果因某一環節質量控制或管理方面疏忽而導致公司產品出現質量問題,可能給公司品牌形象以及經營造成不利影響。

(二)內控風險

1、內部管理風險

截至本招股說明書簽署之日,公司擁有35家全資及控股子公司及2家孫公司。發行人已經建立起較為完善的內部管理和控制體系,能夠對下屬全資及控股子公司、孫公司的內部控制、運營管理、財務管理等方面進行有效管理。公司產品銷售覆蓋區域較廣、子公司及孫公司數量較多,隨著經營規模的擴大,子公司數量可能繼續增加,如果公司不能持續有效地管理子公司,對公司未來的經營和持續盈利能力可能造成不利影響。

2、控股股東、實際控制人不當控制的風險

本次發行前,公司控股股東和實際控制人為王平川和辜垂鵬,合計直接持有公司71.55%股權。本次發行不超過6,960萬股,發行后公司總股本不超過41,000萬股,兩人直接持有的公司股權比例將下降至59.41%,仍處于控股地位。雖然公司已按照現代企業制度完善了法人治理結構,嚴格依據相關法律法規和規范性文件的要求規范運作,認真執行“三會”議事規則,切實采取相關措施保障公司及公司其他中小股東的利益,但若控股股東、實際控制人利用其控制地位通過行使投票權或其他方式對公司的發展戰略、經營決策、財務管理、人事任免等進行不當控制,可能會損害公司和中小股東的利益。

(三)法律風險

1、部分自有和承租房產的權屬瑕疵風險公司子公司江門澳華、四會澳聯、淮安澳華、惠州澳華、廣西澳華自有的部分房產共計28,207.63平方米因歷史原因尚未取得權屬證明。其中,江門澳華所在區域已列入政府拆遷計劃,預計在三季度停產,相關產能將整體轉移到江門生物,而四會澳聯、淮安澳華、惠州澳華、廣西澳華的相關房產均已取得相關部門出具的未列入政府拆遷計劃的證明。

以上自有房產面積占公司使用的房產總面積的比重為11.75%。公司子公司四川澳華、湛江澳華租賃的部分房產共計14,782.67平方米無法從出租方處取得權屬證明,上述租賃房產面積占公司使用的房產總面積的比重為4.51%,比例較小。該部分租賃房產所在土地均已取得土地使用權證,相關部門也出具了未列入政府拆遷計劃的證明。以上存在權屬瑕疵的自有及租賃房產,合計占公司使用的房產總面積的比重較低。不考慮即將拆遷的江門澳華,剩余大部分房產僅用于子公司的原材料倉庫及辦公場所,可替代性強。

公司控股股東、實際控制人已出具承諾:“公司及其子公司存有瑕疵的自有及租賃房產,如因瑕疵導致上述房產的使用受到影響或者公司及其子公司因此受到處罰,則公司及其子公司可及時更換所涉及的經營場所,該等變動不會對公司及其子公司的生產經營造成重大實質不利影響,如公司及其子公司因此遭受搬遷費用、因生產停滯所造成的直接經濟損失、罰款損失等,本人將全額補償公司及其子公司。”但上述權屬瑕疵仍使公司面臨被主管政府部門處以行政處罰或要求承擔其他法律責任的風險,并對公司的生產經營造成一定程度的不利影響。

2、環保風險

公司內部建立了嚴格的環保控制制度,并按照環保部門的要求對環境污染物投入了相應的廢物處理設備,嚴格按照國家環保相關規定進行生產。但報告期內,公司的部分子公司因未能遵守環境保護相關法律法規,受到了環保處罰,相關子公司已經及時采取了全面、合格的整改措施,以持續滿足法律法規的規范要求。未來,隨著我國對環境保護問題的日益重視,政府可能會制訂更嚴格的環保標準和規范,盡管公司已按照國家最新環保政策的要求不斷加大環保設施投入,完善相應制度并加強員工培訓,但若由于人員操作等問題發生廢氣、廢水等污染物排放超標等情形,可能受到環保部門的相關處罰,從而對公司的生產運營產生不利影響。

3、社會保險和住房公積金補繳風險

報告期內,公司存在未為部分員工繳納社會保險及住房公積金的情形。公司控股股東、實際控制人已出具承諾:“報告期內,若發行人及其子公司因未為其員工按照當地法律法規繳納社會保險、住房公積金而被政府部門要求補繳社會保險、住房公積金或被政府部門處以罰款,承諾人將全額補償發行人及其子公司需補繳的社會保險、住房公積金以及繳納的罰款。”根據《中華人民共和國社會保險法》和《住房公積金管理條例》等法律法規的相關規定,若主管部門要求公司補繳社會保險費和住房公積金,將對公司經營業績產生不利影響。

(四)財務風險

1、應收賬款增加的風險

2017年末、2018年末和2019年末,公司應收賬款賬面價值分別為7,084.42萬元、11,114.78萬元和13,944.69萬元,占營業收入的比例分別為2.47%、2.91%、3.91%,應收賬款逐年增加。雖然公司應收賬款的產生與公司正常的生產經營和業務發展有關,且應收賬款的賬齡大多集中在一年以內,賬齡結構良好,但不排除因公司經營規模的擴大或者宏觀經濟環境、客戶經營狀況發生變化后,應收賬款逐漸增長引致應收賬款周轉率下降甚至發生壞賬的風險,從而對公司業績和生產經營造成一定影響。

2、對外擔保的風險

報告期內,公司對部分銷售飼料規模較大、未來合作前景較好的客戶提供金融機構借款擔保服務,公司參照銀行對于正常類貸款計提1.5%的貸款減值準備的標準計提預計負債。報告期各期末,公司為下游客戶向銀行或者其他金融機構貸款而承擔擔保責任的余額分別為2,634.93萬元、5,571.94萬元和8,740.13萬元,實際代償借款金額分別為46.00萬元、20.24萬元和119.92萬元,金額較小。未來,如果由于市場環境等原因出現部分客戶延期償還貸款或無法償還貸款等情況時,可能會對公司的經營業績和業務發展產生一定的影響。

(五)行業規定、政策變化的風險

1、行業資質管理規定調整的風險

公司從事飼料生產、銷售相關業務須取得相應的行業資質證書。目前,公司及子公司擁有飼料生產許可證等開展業務所需的資質。近年來,我國對飼料行業的管理日趨嚴格,如果未來公司未能符合新推出或新修訂的法律法規,公司將面臨行業資質管理規定調整而導致生產經營活動受限的風險。

2、稅收優惠政策變化的風險

(1)增值稅稅收優惠根據財政部、國家稅務總局《關于飼料產品免征增值稅問題的通知》(財稅[2001]121號)的規定,公司及子公司主要從事配合飼料、濃縮飼料、預混合飼料的生產及銷售屬于增值稅免稅范圍。如果相關政策發生變化,本公司不能繼續享受相關稅收優惠,將對本公司經營業績造成不利影響。

(2)所得稅稅收優惠報告期內,公司及子公司浙江澳華、廣西澳華取得了《高新技術企業證書》,減按15%的稅率繳納企業所得稅。如果國家稅收政策發生變化,或者公司在稅收優惠期滿后未能被重新認定為高新技術企業,公司及子公司不能繼續享受相關稅收優惠,將對公司經營業績產生一定影響。

(六)技術風險

1、技術研發的風險

技術研發能力是公司產品得以保持技術領先性的重要保障。水產養殖動物的種類較多,隨著養殖技術進步和消費結構改善,養殖新品種不斷涌現,不同種類的生活習性、生存環境、營養需求等方面不盡相同。同時,我國正大力推行“安全、高效、環境友好”的產品理念,未來的水產配合飼料產品既需要滿足于水產養殖動物的營養需求,在安全、環保方面也有較高要求。目前公司正在進行一系列具有競爭力的新產品、新技術研發,由于開發周期較長,開發過程中不確定因素較多。如果出現產品研發不及預期或者進展緩慢的情形,可能會導致公司在某些品種方面失去技術領先性的風險。

2、核心技術人員流失風險

公司在技術創新和產品研發方面建立了完善的管理制度及激勵機制,報告期內,公司核心技術人員基本保持穩定。但隨著我國飼料行業的快速發展,人才競爭日益激烈,若發生公司核心技術人員流失的情形,將會對公司的研發實力以及經營活動帶來一定負面影響。

(七)募集資金投資項目的風險

1、募集資金到位后凈資產收益率被攤薄的風險

本次公開發行股票后,公司資金實力將大幅增強,凈資產和股本規模亦將隨之擴大。募集資金項目的實施和預期收益水平的實現需要一定的周期,短期內公司利潤實現和股東回報仍主要依賴現有業務。在公司總股本和凈資產均有增長的情況下,每股收益和加權平均凈資產收益率等收益指標存在短期被攤薄的風險。

2、募集資金投資項目不能達到預期效益的風險

公司本次募集資金將投資于漢南生產基地建設項目、共青城生產基地建設項目、唐山生產基地建設項目、洛陽二期生產基地建設項目、研究院建設項目和營銷網絡及信息化建設項目。本次募投項目已經進行了充分的可行性研究論證,預期能夠產生良好的經濟效益和社會效益,如果本次募集資金投資項目不能夠順利實施、未能按期達產、產能消化不及預期,或者投產時假設因素發生了重大不利變化,則可能導致募集資金投資項目實際盈利水平達不到預期的收益水平。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年中國飼料機械市場前景及融資戰略咨詢報告

2019-2023年中國飼料機械市場前景及融資戰略咨詢報告

2019-2023年中國水產品機械市場前景及融資戰略咨詢報告

2019-2023年中國水產品機械市場前景及融資戰略咨詢報告

2019-2023年中國水產品機械市場前景及融資戰略咨詢報告

2019-2023年中國水產品機械市場前景及融資戰略咨詢報告

2019-2023年中國飼料機械市場前景及投資機會研究報告

2019-2023年中國飼料機械市場前景及投資機會研究報告