中商情報網訊:2023年8月,國內化肥價格總體上漲為主。隨著秋季用肥市場陸續啟動,企業開工率逐步提升,國內化肥供應充足,農業需求提升,原料成本形成支撐,預計短期內國內化肥價格總體小幅上漲。

(一)國內化肥市場價格總體上漲

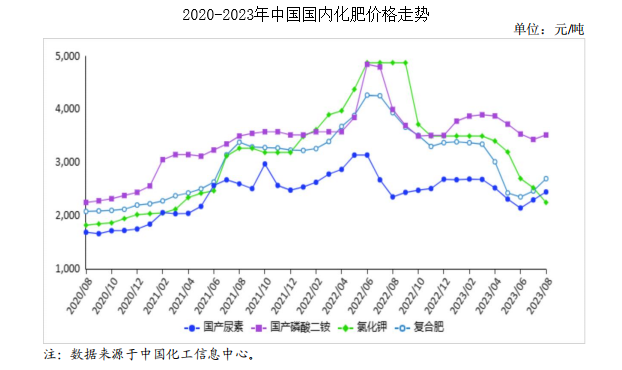

8月份,國產尿素平均出廠價每噸2447元,環比漲6.5%,同比漲4.0%;磷酸二銨平均出廠價每噸3520元,環比漲2.4%,同比跌12.0%;氯化鉀平均出廠價每噸2250元,環比跌10.9%,同比跌53.9%;國內復合肥平均出廠價每噸2697元,環比漲9.4%,同比跌31.5%。

8月份國內化肥市場“淡季不淡”,價格總體出現上漲態勢,主要原因:一是國際市場價格上漲。印度7月25日發布新一輪標購消息,國際尿素價格低位反彈,帶動國內尿素價格走高。二是原料成本支撐較強,煤礦安監加嚴下產量有所減少,疊加迎峰度夏使得煤價有所反彈,煤炭價格的上漲也對尿素成本形成了支撐。三是秋季備肥市場需求逐步釋放。

(二)7月份化肥進、出口量同比均大幅增加

7月份,進口化肥114萬噸,環比降5.8%,同比增52.0%,進口額4.3億美元,環比降20.8%,同比降6.3%,其中,氯化鉀、復合肥進口量分別為100萬噸、14萬噸。氯化鉀進口主要來自白俄羅斯和老撾,進口量占比分別為37.4%和20.0%;復合肥進口主要來自俄羅斯,進口量占比為70.7%。出口化肥278萬噸,環比降1.8%,同比增43.3%,出口額7.7億美元,環比降15.4%,同比降26.6%,其中,尿素、硫酸銨、磷酸二銨出口量分別為32萬噸、111萬噸、51萬噸,尿素出口量環比增44.5%、同比增115%,磷酸二銨出口量環比降45.1%、同比增51.6%。

尿素主要出口至印度、緬甸和埃塞俄比亞,出口量占比分別為18.7%、17.4%和15.5%;硫酸銨主要出口至巴西和緬甸,出口量占比分別為40.3%和10.3%;磷酸二銨主要出口至印度,出口量占比為66.5%。據海關統計,1-7月累計,進口化肥718萬噸,同比增34.7%,進口額36.2億美元,同比增32.1%,其中,氯化鉀、復合肥累計進口量分別為621萬噸、77萬噸。出口化肥1550萬噸,同比增36.4%,出口額52.4億美元,同比減3.0%,其中,尿素、硫酸銨、磷酸二銨出口量分別為133萬噸、692萬噸、292萬噸。

(三)國際市場氯化鉀價格持穩略跌,其他化肥價格環比均上漲

8月份,波羅的海地區小顆粒散裝尿素離岸均價每噸363美元,環比漲17.9%,同比跌27.0%。美國海灣地區二銨離岸價格每噸530美元,環比漲14.5%,同比跌36.8%。以色列氯化鉀離岸價每噸367美元,環比跌0.5%,同比跌56.5%。獨聯體48%含量復合肥離岸價每噸375美元,環比漲5.0%,同比跌36.8%。

(四)預計國內化肥價格小幅上漲

尿素:國內供給充足,秋冬種備肥即將啟動,預計國內價格將小幅上漲為主。磷酸二銨:進入秋季用肥旺季,需求進一步釋放,預計短期國內價格穩中上漲。氯化鉀:下游需求持續釋放,保稅區貨物積累較多,如加快流通,預計國內價格企穩。復合肥:原料成本支撐,以及進入秋季銷售旺季,預計國內價格或延續漲勢。

更多資料請參考中商產業研究院發布的《中國農資市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中國農資產業招商指南2019

中國農資產業招商指南2019

2018-2023年互聯網+農資市場前景研究報告

2018-2023年互聯網+農資市場前景研究報告

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2023年8月全國水泥產量數據統計分析

2023年8月全國水泥產量數據統計分析