中商情報網訊:2023年6月,化肥價格繼續下行。國內市場化肥供給充足,夏季追肥需求整體不大,原料價格跌勢持續,國際市場化肥價格下跌明顯,預計短期國內化肥價格總體將延續弱勢,部分肥種價格或小幅上漲。

(一)國內化肥價格下跌

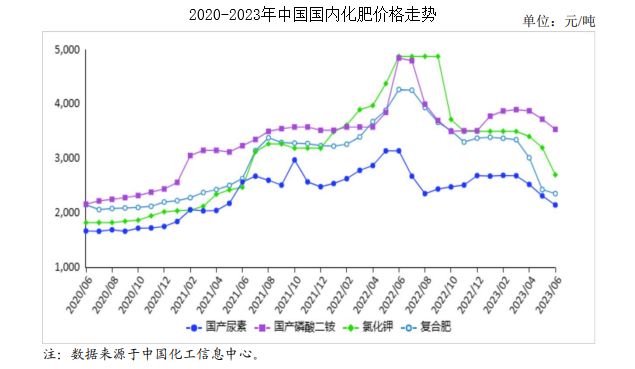

6月份,國產尿素平均出廠價每噸2145元,環比跌7.2%,同比跌31.7%;磷酸二銨平均出廠價每噸3538元,環比跌5.0%,同比跌27.1%;氯化鉀平均出廠價每噸2700元,環比跌15.6%,同比跌44.7%;國內復合肥平均出廠價每噸2354元,環比跌3.0%,同比跌44.9%。6月份國內夏季用肥需求持續釋放,但以氮肥和高氮復合肥需求為主,磷肥及鉀肥需求疲軟。整體國內化肥市場行情仍處于下行趨勢中,主要原因:一是供給充足,需求轉淡;二是原料價格持續走低,包括煤炭、磷礦石,生產成本下降;三是國際市場需求疲軟,氮磷鉀價格以下跌為主,不利于國內行情;四是流通渠道中經銷商對于后期化肥走勢仍持悲觀心態,不敢囤貨,看跌心態重。

(二)1-5月累計,化肥進、出口量同比均大幅增長

5月份,共進口化肥89萬噸,環比降19.1%,同比增39.0%,進口額4.7億美元,環比降21.7%,同比增18.2%;出口化肥251萬噸,環比增40.2%,同比增50.3%,出口額8.2億美元,環比增30.2%,同比增1.7%。進口方面,5月份,尿素進口主要來自德國,進口量占比為95.8%;磷酸二銨進口主要來自比利時,進口量占比為85.3%;氯化鉀進口主要來自白俄羅斯和俄羅斯,進口量占比分別為55.9%和16.9%;復合肥進口主要來自俄羅斯、挪威和比利時,進口量占比分別為39.3%、25.1%和16.2%。

出口方面,尿素主要出口至印度、澳大利亞和韓國,出口量占比分別為25.3%、19.7%和18.8%;磷酸二銨主要出口至印度和泰國,出口量占比分別為76.4%和6.4%;氯化鉀主要出口至越南和韓國,出口量占比分別為44.4%和12.1%;復合肥主要出口至緬甸、菲律賓和印度尼西亞,出口量占比分別為43.3%、22.4%和10.9%。據海關統計,1-5月累計,全國進口化肥482萬噸,同比增22.6%,進口額26.6億美元,同比增41.5%;出口化肥989萬噸,同比增30.6%,出口額35.7億美元,同比增5.9%。

(三)國際市場化肥價格均下跌

6月份,波羅的海地區小顆粒散裝尿素離岸均價每噸239美元,環比跌7.7%,同比跌48.3%。美國海灣地區二銨離岸價格每噸468美元,環比跌13.8%,同比跌53.4%。以色列氯化鉀離岸價每噸393美元,環比跌16.4%,同比跌59.7%。獨聯體48%含量復合肥離岸價每噸384美元,環比跌16.7%,同比跌37.5%。

(四)預計后期國內化肥價格總體將延續弱勢態勢,部分肥種價格或小幅上漲

尿素:本月尿素市場出現了階段性上漲,主要原因是夏季玉米用肥的拉動,再加上印度招標價格確定,國際市場低價貨源減少,臨近月底時國際市場價格出現反彈,預計短期內夏季追肥剛性需求將支撐尿素價格持穩略漲。磷酸二銨:隨著國內市場夏季用肥銷售進入尾聲,磷酸二銨價格下調,但國際價格持續走低,出口難有起色,預計短期內二銨行情將延續弱勢態勢。氯化鉀:國內氯化鉀供應穩定,需求低迷,價格持續走低,國際市場價格持續下探,預計短期國內氯化鉀價格仍將下行。復合肥:原料價格下滑對復合肥成本支撐減弱,預計短期內復合肥價格將以弱勢運行為主。

更多資料請參考中商產業研究院發布的《中國農資市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中國農資產業招商指南2019

中國農資產業招商指南2019

2018-2023年互聯網+農資市場前景研究報告

2018-2023年互聯網+農資市場前景研究報告

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2019-2023年互聯網+農資行業運營模式及市場前景研究報告

2023數字孿生解決方案提供商TOP50(附榜單)

2023數字孿生解決方案提供商TOP50(附榜單)