中商情報網訊:2023年8月,國內外棉花價格環比均上漲。國內市場,新年度棉花減產預期偏強,對價格形成一定支撐,紡織企業新增訂單不足,預計短期內國內棉花價格高位震蕩。國際市場,棉花主產國受不利天氣影響存在較強減產預期,棉花供需形勢由產大于需轉為產不足需,預計短期國際棉價將偏強震蕩。

(一)國內棉價繼續上漲

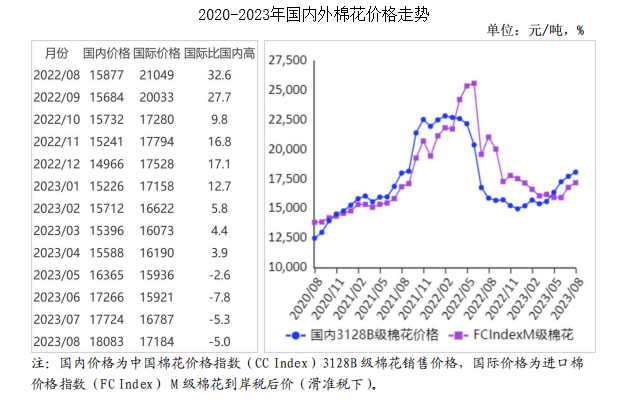

本月,下游紡織市場新訂單及產銷形勢總體低迷,但棉花原料庫存偏低,疊加新棉減產預期持續增強,棉花價格繼續上漲。據中國棉花信息網數據,7月底全國棉花商業庫存232.8萬噸,較上年同期減19.7%。據《中國棉花工業調查報告》數據,8月初全國棉花工業庫存53萬噸,同比減12.5%。8月份,國內3128B級棉花月均價每噸18083元,環比漲2.0%,同比漲13.9%。鄭棉期貨主力合約(CF401)月結算價每噸17590元,環比漲2.1%,同比漲19.6%。

(二)國際棉價環比上漲

本月,不利天氣擾動增強,棉花供應受到明顯影響。美國農業部(USDA)調減全球產量,并小幅調增全球消費量,支撐國際棉價上漲。8月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅95.71美分,環比漲2.8%,同比跌22.5%。

(三)內外棉價差縮小

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸15084元,比中國棉花價格指數(CCIndex)3128B級每噸低2999元,價差比上月擴大10元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅97.09美分,1%關稅下折到岸稅后價每噸17046元,比國內價格低1037元,價差比上月縮小42元;滑準稅下折到岸稅后價每噸17184元,比國內價格低899元,價差比上月縮小38元。

(四)棉花進口和紡織品服裝出口環比增加

據海關統計,7月份我國進口棉花11.05萬噸,環比增31.9%,同比減6.4%。1-7月我國累計進口棉花68.58萬噸,同比減45.3%。7月份我國紡織品服裝出口271.15億美元,環比增0.5%,同比減18.4%。1-7月我國紡織品服裝出口額累計1723.23億美元,同比減9.2%。

(五)紡紗量環比減少,紗線價格環比上漲

據國家統計局數據,7月份,我國紗產量為185.1萬噸,環比減7.4%,同比增0.6%。1-7月累計,我國紗產量1290.1萬噸,同比減2.0%。紡織企業紗布產銷率回升,受原料價格上漲影響,紗線價格有所上漲。據《中國棉花工業庫存調查報告》數據顯示,8月初,被抽樣調查企業紗產銷率為90.1%,環比增3.7個百分點;布產銷率為95.9%,環比增1.7個百分點。8月主要代表品種32支純棉普梳紗線均價每噸24274元,環比漲1.3%,同比跌2.7%。

(六)全球棉花產量和消費量較上年度增加

國際棉花咨詢委員會(ICAC)8月預測,2023/24年度,全球棉花產量2653萬噸,較上年度增加185萬噸。消費量2441萬噸,較上年度增加53萬噸。期末庫存2232萬噸,較上年度增加212萬噸。期末庫存消費比91.4%,同比上升6.8個百分點。

(七)預計國內外棉價偏強震蕩

國內市場:隨著儲備棉陸續投放市場,以及滑準稅配額發放逐步推進,棉花階段性供應壓力趨緩。7月31日至8月28日,儲備棉累計成交總量22萬噸,成交率100%。新年度棉花即將上市,市場對新年度棉花減產預期偏強,對棉花價格形成一定支撐。從需求端看,紡織企業新增訂單不足,內外需市場未見明顯好轉。預計短期內國內棉花價格維持高位震蕩。

國際市場:全球經濟復蘇乏力,棉花消費需求短期內難有起色。北半球新棉即將上市,棉花主產國受高溫、干旱、暴雨等不利天氣影響,存在較強減產預期。據美國農業部(USDA)8月預測,2023/24年度全球棉花產量為2485萬噸,消費量為2546萬噸,供需形勢由產大于需轉變為產不足需,預計短期國際棉價將偏強震蕩。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國棉花行業需求預測及產業發展趨勢前瞻報告

2022-2027年中國棉花行業需求預測及產業發展趨勢前瞻報告

2022-2027年中國棉花市場前景分析與投資戰略研究報告

2022-2027年中國棉花市場前景分析與投資戰略研究報告

2022-2027年中國棉花產業深度分析及產業發展風險研究預測報告

2022-2027年中國棉花產業深度分析及產業發展風險研究預測報告

2023年中國磷化工產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國磷化工產業鏈圖譜研究分析(附產業鏈全景圖)