中商情報網訊:2023年2月,天然橡膠價格整體小幅上漲。國內產區將由停割季向低產季過渡,新膠供應增加但數量較少。國外泰國、越南等主產區仍處割膠淡季,預計天然橡膠供應繼續收緊。隨著穩經濟一攬子政策和接續措施效應的進一步顯現,預計下游橡膠制品行業維持較高開工率,這將拉動用膠需求。但原料庫存較高,短時間內難以形成有效帶動,壓制膠價上升。預計后期價格在當前價格區間震蕩運行。

(一)天然橡膠供應量繼續減少

國內海南、云南完全進入停割季,新膠停止供應。國外越南停割,泰國東北部基本停割。馬來西亞、印度尼西亞和泰國南部開始向低產季過渡,全球新膠供給量繼續下降。

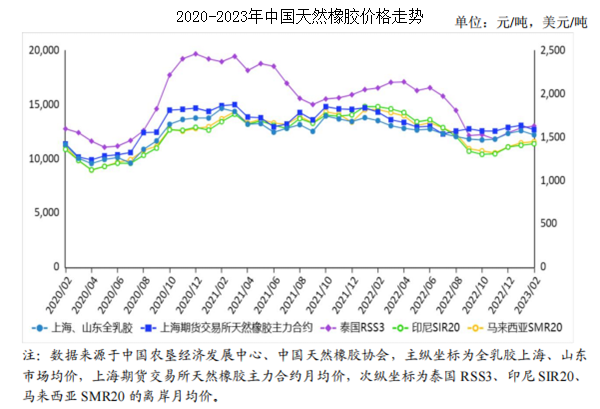

(二)天然橡膠現貨價格以漲為主

國內市場,2月份全乳膠上海、山東市場均價每噸12227元,環比跌3.0%,同比跌9.7%;混合膠山東市場均價每噸11046元,環比漲0.6%,同比跌16.4%。東南亞市場,泰國RSS3均價每噸1631美元,折人民幣每噸11365元,環比漲1.4%,同比跌21.2%;印尼SIR20均價每噸1426美元,折人民幣每噸9937元,環比漲1.3%,同比跌23.0%;馬來西亞SMR20均價每噸1450美元,折人民幣每噸10104元,環比漲1.0%,同比跌20.4%。

(三)天然橡膠期貨價格漲跌不一

2月份,上海期貨交易所主力合約(2305)收盤每噸12702元,環比跌3.0%,同比跌11.4%。大阪證券交易所(OSE)橡膠主力合約(2307)收盤均價每千克225.04日元,折人民幣每噸11522元,環比漲0.2%,同比跌10.9%。

(四)預計后期價格震蕩運行

供給方面,3月份國內將由停割季向低產季過渡,海南繼續停割,如無惡劣天氣影響,云南有望于下旬開割,但開割初期產膠較少,國內新膠供應繼續保持低位。國外天然橡膠進一步向低產季過渡,越南繼續停割,泰國東北部和南部停割和減產,馬來西亞、印度尼西亞進入割膠淡季,全球天然橡膠供應量將繼續下降。

需求方面,下游輪胎行業恢復進程加快,據隆眾數據,2月第3周半鋼胎樣本企業產能利用率為78.0%,環比增加2個百分點,全鋼胎樣本企業產能利用率為73.8%,環比增加3個百分點。2月份下游乳膠枕、氣球等橡膠制品行業訂單情況良好,工廠生產積極性高。隨著穩經濟一攬子政策和接續措施效應的進一步顯現,預計下游橡膠制品企業將維持較高開工率,這將加速原料庫存消耗,拉動用膠需求。但目前原料庫存較高,短時間內難以形成有效帶動,壓制膠價上升。綜上,預計后期價格在當前價格區間震蕩運行。

更多資料請參考中商產業研究院發布的《中國天然橡膠市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年1-2月中國造車新勢力企業銷量排行榜(附榜單)

2023年1-2月中國造車新勢力企業銷量排行榜(附榜單)

2023年中國AI芯片行業市場前景及投資研究報告(簡版)

2023年中國AI芯片行業市場前景及投資研究報告(簡版)

2023年1-2月中國前十家轎車生產企業銷量排行榜(附榜單)

2023年1-2月中國前十家轎車生產企業銷量排行榜(附榜單)

2023年中國智慧物流行業產業鏈上中下游市場分析(附產業鏈全景圖)

2023年1-2月中國棉花進口數據統計分析:進口額下降近半成

2023年1-2月中國紙漿進口數據統計分析:進口量同比增長4.7%

2023年1-2月中國原木進口數據統計分析:進口量同比下降8.1%

2023年中國服務器行業市場前景及投資研究報告(簡版)

中商產業研究院:《2023年中國光伏逆變器行業市場前景及投資研究報告》發布

2023年中國電子元器件產業鏈上中下游市場分析(附產業鏈全景圖)

2023年中國智慧物流行業產業鏈上中下游市場分析(附產業鏈全景圖)

2023年1-2月中國棉花進口數據統計分析:進口額下降近半成

2023年1-2月中國紙漿進口數據統計分析:進口量同比增長4.7%

2023年1-2月中國原木進口數據統計分析:進口量同比下降8.1%

2023年中國服務器行業市場前景及投資研究報告(簡版)

中商產業研究院:《2023年中國光伏逆變器行業市場前景及投資研究報告》發布

2023年中國電子元器件產業鏈上中下游市場分析(附產業鏈全景圖)