中商情報網訊:2022年12月,國內外棉價環比下跌。國內市場,傳統淡季特征明顯,企業原料采購謹慎,以去庫存回籠資金為主,市場供需整體呈寬松態勢,預計短期國內棉價仍將低位運行。國際市場,在全球經濟增速持續放緩的背景下,紡織品服裝消費前景仍顯黯淡,預計短期國際棉價存在較大下行空間。

(一)國內棉價環比下跌

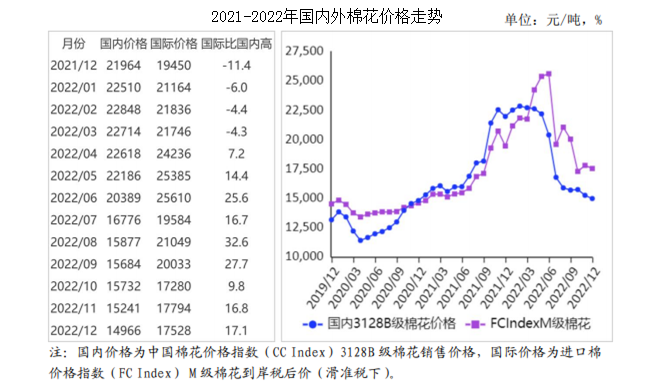

本月,下游訂單整體不足態勢未現改善,紡織企業開機率處于低位,成品庫存高企,原料采購意愿下降。據《中國棉花工業庫存調查報告》數據,2022年12月,被調查企業開機率為76.2%,環比減4.2個百分點,同比減12.5個百分點;平均庫存使用天數約為26.4天,環比增0.6天,同比減7.5天;準備采購棉花的企業占57.7%,環比減2.5個百分點,同比增8.5個百分點,比近五年同期平均水平減少2.0個百分點。12月份,國內3128B級棉花月均價每噸14966元,環比跌1.8%,同比跌31.9%。鄭棉期貨主力合約(CF301)月結算價每噸13788元,環比漲4.3%,同比跌30.6%。

(二)國際棉價環比下跌

本月,美聯儲宣布加息50個基點,并釋放持續加息信號,引發國際市場對美國乃至全球經濟衰退的擔憂,疊加美國農業部(USDA)大幅下調全球棉花消費量,國際棉價止漲下跌。12月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅101美分,環比跌0.2%,同比跌15.4%。

(三)內外棉價差擴大

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸15661元,比中國棉花價格指數(CCIndex)3128B級每噸高695元,價差比上月擴大71元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅101.00美分,1%關稅下折到岸稅后價每噸17393元,比國內價格高2427元,價差比上月擴大6元;滑準稅下折到岸稅后價每噸17528元,比國內價格高2562元,價差比上月擴大9元。

(四)棉花進口環比增加,紡織品服裝出口環比減少

據海關統計,11月份我國進口棉花17.80萬噸,環比增37.4%,同比增85.0%;紡織品服裝出口243.86億美元,環比減2.6%,同比減14.9%。1-11月累計,我國進口棉花176萬噸,同比減12.2%;紡織品服裝出口額2976億美元,同比增4.5%。

(五)紡紗量環比下降,紗線價格環比下跌

據國家統計局數據,11月份,我國紗產量為244.0萬噸,環比降3.2%,同比減6.3%。1-11月累計,我國紗產量2453.5萬噸,同比減5.8%。12月主要代表品種32支純棉普梳紗線均價每噸22718元,環比跌1.3%,同比跌20.9%。

(六)全球棉花供需呈寬松格局

國際棉花咨詢委員會(ICAC)12月預測,2022/23年度,全球棉花產量2427萬噸,較上月調減76萬噸。消費量2300萬噸,較上月調減191萬噸。貿易量866萬噸,較上月調減82萬噸。期末庫存調增至2105萬噸,全球庫存消費比為91.5%。

(七)預計短期國內外棉花市場將弱勢運行

國內市場,新疆棉花加工和銷售進度仍然偏慢。據國家市場監測系統數據,截至12月29日,新疆棉花加工和銷售進度分別為72.4%和16.8%,同比分別降18.1和1.0個百分點。下游需求整體未現明顯恢復且處于傳統淡季,紡織企業原料采購謹慎,以去庫存回籠資金為主。隨著新棉持續上市,市場供需整體呈寬松態勢,預計短期國內棉價回調空間有限,仍將維持低位運行。國際市場,USDA和ICAC均環比大幅調減2022/23年度棉花消費量,全球棉花供需寬松格局達成共識。受歐洲能源危機的影響,經合組織在11月發布的《全球經濟展望報告》中預計2022年全球經濟增速為3.1%,2023年將放緩至2.2%,在全球經濟增速持續放緩的背景下,紡織品服裝消費前景仍顯黯淡,預計短期國際棉價存在較大下行空間。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年中國棉花機市場前景及投資發展戰略研究報告

2019-2023年中國棉花機市場前景及投資發展戰略研究報告

2016-2021年中國棉花市場前景及投資發展戰略研究報告

2016-2021年中國棉花市場前景及投資發展戰略研究報告

2016-2021年中國摘棉花機市場前景及融資戰略咨詢報告

2016-2021年中國摘棉花機市場前景及融資戰略咨詢報告

2023年1月中國高端轎車銷量前十車型排行榜(附榜單)

2023年1月中國高端轎車銷量前十車型排行榜(附榜單)