中商情報網訊:濕電子化學品位于電子信息產業偏中上游的電子專用材料領域,是精細化工和電子信息行業交叉的領域,上游是基礎化工產業,下游是電子信息產業,其行業特色充分融入了兩大行業的自身特點,具有品類繁多、工藝條件苛刻、技術門檻高、產品附加值高、資金投入量大等特點。

下游應用領域分析

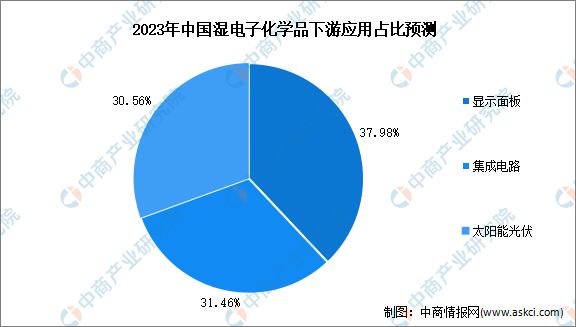

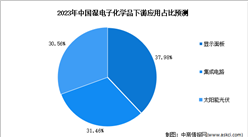

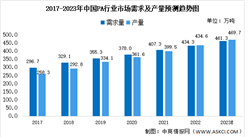

我國半導體及顯示面板領域的快速擴張和持續的產能轉移帶動了濕電子化學品行業需求量快速增長。數據顯示,2021年我國濕電子化學品需求量達213.52萬噸,預計2023年將達307.03萬噸。其中,集成電路、顯示面板、太陽能光伏三大領域占比分別為31.46%、37.98%、30.56%。

數據來源:中國電子材料行業協會、中商產業研究院整理

行業面臨挑戰

1.國內企業與國際龍頭企業仍存一定差距

國際濕電子化學品龍頭企業通過多年的研發、生產和銷售,掌握了先進的技術與生產工藝,具有明顯的先發優勢。從整體來看,我國濕電子化學品廠商在產品種類、研發技術、生產工藝等各方面與國際龍頭企業仍然存在較大差距,需要通過不斷的加強自身的技術實力、豐富產品品種、提高生產工藝,利用本土化的優勢和有利的政策環境,早日實現技術趕超。

2.行業內企業普遍規模較小

濕電子化學品兼具資本密集型、技術密集型與人才密集型的特點,需要投入大量的資金用于購置設備和研發支出。國內濕電子化學品廠商的整體規模較小,導致在研發投入、產業發展等方面能力也較為薄弱,與國際先進水平進一步擴大。

3.環保與安全生產相關運營成本增加

隨著環保及安全生產問題日益受到重視,相關監管措施日趨嚴格,濕電子化學品生產企業在安全、消防和環保方面的投入不斷增加。這些措施在提高社會效益、規范市場環境及提高行業準入門檻的同時,也在一定程度上增加了企業的運營成本。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

陶瓷制品業招股說明書業務與技術

陶瓷制品業招股說明書業務與技術

碳捕獲招股說明書業務與技術(IPO咨詢)

碳捕獲招股說明書業務與技術(IPO咨詢)

2023-2028全球及中國硅膠衛生隔膜閥行業研究及十四五規劃分析報告

2023-2028全球及中國硅膠衛生隔膜閥行業研究及十四五規劃分析報告

2022年1-10月中國茶葉出口數據統計分析

2022年1-10月中國茶葉出口數據統計分析