中商情報網訊:作為多種技術門類的集成產品,隨著相關技術的不斷發展,控制器行業作為一個高科技行業得到了加速發展。在工控行業智能化、定制化大趨勢下,運動控制技術呈現高速響應,控制軸數、最高脈沖頻率、螺距補償、多段速度規劃、位置比較功能、主卡加密等關鍵項目的改進不斷提升產品性能,使其向著網絡化、集成化的方向發展。

一、智能控制器市場現狀

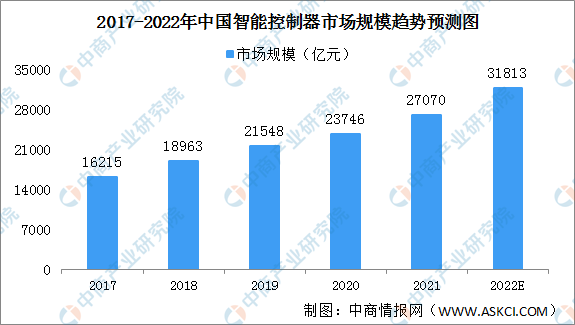

1.智能控制器市場規模

近年來,得益于我國擁有廣闊的終端產品消費市場、完善的電子產業配套體系以及充足的勞動力資源,全球智能控制器產業逐漸向國內轉移,我國智能控制器市場規模不斷增長。數據顯示,2020年我國智能控制器市場規模達23746億元,同比增長10.2%。預計2022年我國智能控制器市場規模將達31813億元。

數據來源:中商產業研究院整理

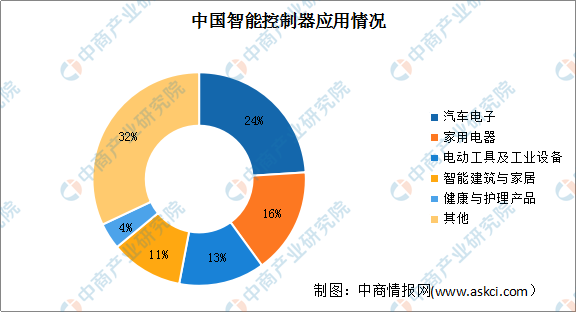

2.智能控制器應用占比情況

智能控制器行業的下游應用領域主要包括汽車電子、家用電器、電動工具及設備、智能建筑及家居、健康及護理產品等領域。數據顯示,汽車電子市場占比最大,達24%;其次,家用電器市場占比16%,電動工具及設備市場占比13%,智能建筑及家居、健康及護理產品的市場分別占比為11%、4%。

數據來源:中商產業研究院整理

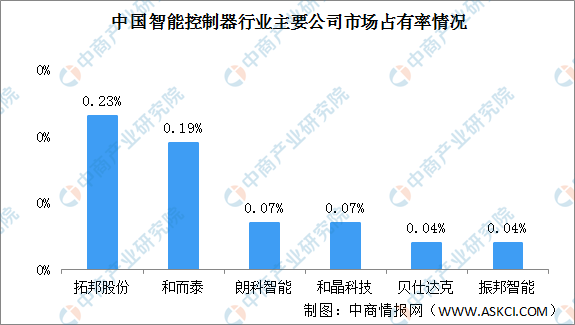

3.智能控制器競爭格局

目前,我國智能控制器企業眾多,競爭格局較為分散,主要原因是智能控制器產品迭代快。從市場份額來看,智能控制器行業龍頭企業分別是拓邦股份與和而泰,市場占有率分別為0.23%、0.19%,其次是朗科智能與和晶科技,市場占有率均為0.07%,貝仕達克和振邦智能市場占有率均為0.04%。

數據來源:中商產業研究院整理

二、智能控制器行業發展趨勢

1.智能控制器專業化分工趨勢明顯

智能控制器行業將呈現由終端廠商自己開發與制造轉向由專業智能控制器廠商開發與制造的專業化分工趨勢。在行業發展初期,智能控制器作為某一整體產品的附屬部件,歸屬于其細分行業,但當下智能控制器行業正向專業化分工方向發展。目前,我國智能控制器行業逐漸顯現這種分工趨勢,智能控制器的供應方式由自主生產逐漸轉向由第三方企業供應。這既是因為終端廠商對智能控制器的要求日益增加,而終端廠商的研發業務只聚焦在自己的產品上,方向相對單一、研發項目少、經驗積累不足,也是因為專業化分工有助于終端廠商把精力聚焦于對提高其核心競爭力更有價值的業務環節上。

專業化分工趨勢下,因為智能控制器專業生產廠商在技術研究上具有技術優勢和經驗優勢,所以專業化分工的趨勢將大幅減少智能控制器行業的重復研發成本,提升智能控制器研發效率,進一步促使終端廠商將更多智能控制器的研發與制造業務交由專業智能控制器廠商。

2.智能控制器行業智能化發展

物聯網技術的發展提高了客戶對智能控制器的要求,開拓了新的市場空間,加速了智能控制器行業的智能化發展。當前,便攜式智能設備被廣泛應用,基于網絡的產品應用服務也更強調與智能設備和可穿戴設備的融合等領域的創新發展,這一切給物聯網技術的應用提供了更為成熟的環境。

3.智能化需求的增長將進一步促進智能控制器向復雜化的方向發展

智能控制器主要應用于家用電器、汽車電子以及健身器材領域,而隨著消費者在這些領域的智能化需求的增長,終端產品對智能控制器的要求也越來越高。比如智能控制器需要加入傳感數據采集、互聯網連接等功能模塊。復雜化的趨勢意味著智能控制器的單價增長,具有相應技術優勢的企業也將擁有更高的產品附加值。例如跑步機的智能控制器行業中,下游客戶不斷要求增加智能控制器的功能,包含藍牙、Wifi、觸摸屏、磁控旋鈕、稱重、自適應跑速等,對于控制器的設計要求越來越復雜,控制器的單價與毛利率也隨之變高。

更多資料請參考中商產業研究院發布的《中國智能控制器行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年智能控制器+互聯網市場運營模式分析報告

2019-2023年智能控制器+互聯網市場運營模式分析報告

2019-2023年智能控制器行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年智能控制器行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年互聯網+智能控制器市場運營模式研究咨詢報告

2019-2023年互聯網+智能控制器市場運營模式研究咨詢報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)