中商情報網訊:智能控制器是電子產品、設備、裝置及系統中的控制單元,它一般是以微控制器芯片或數字信號處理器芯片或功能模塊為核心,依據不同功能要求輔以外圍模擬及數字電子線路,嵌入定制設計的計算機軟件算法,經過后焊、測試等電子加工工藝后,控制電機運動方式的專用控制設備。

智能控制器市場規模

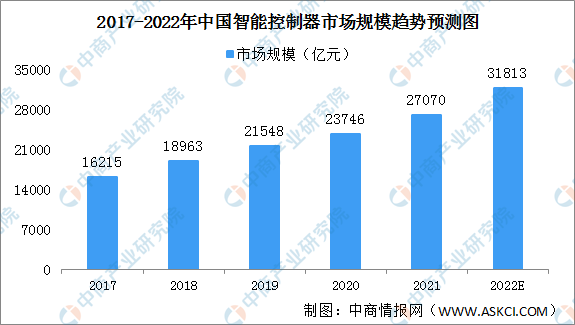

近年來,我國智能控制器市場規模不斷增長,由2017年的16215億元增至2020年的23746億元,年均復合增長率為13.6%。主要原因是我國擁有廣闊的終端產品消費市場、完善的電子產業配套體系以及充足的勞動力資源,全球智能控制器產業逐漸向國內轉移。預計2022年我國智能控制器市場規模將超3萬億元,同比增長17.52%。

數據來源:中商產業研究院整理

智能控制器行業進入壁壘

1.技術壁壘

在技術層面,智能控制器行業本身就具有兩方面的壁壘。一方面,智能控制器涉及電子技術、自動控制、顯示與傳感、AIoT等多領域技術;另一方面,當前智能控制器下游應用場景日益多元,市場對智能控制器的定制化、智能化需求上升,人工智能、物聯網等新興技術的不斷融入,賦予下游產品更多附加值的同時也帶來了更多挑戰。

另一方面,長期的技術積累使公司能夠基于原有的成功項目經驗迅速開發迭代產品滿足客戶需求,降低客戶的技術溝通成本,提升開發效率。行業新進入者難以在短期內聚集經驗豐富的研發設計人才、投入充足的研發費用以及建立完善的研發體系并開發出滿足行業標準的產品,因此較難突破技術壁壘。

2.品牌壁壘

當前,我國智能控制器行業存在集中度較低,競爭格局較為分散,市場份額向行業龍頭集中的趨勢,國內區域性品牌僅占據低端市場。行業內的優勢企業已在研發、生產、銷售及售后服務等方面形成較強的競爭優勢,具備良好的口碑和形象。而消費者轉換品牌過程中存在著轉換成本,新進入者需在研發、生產、銷售、宣傳等方面投入大量的人力、物力、財力。新進入者缺乏足夠的競爭力,較難動搖原有品牌的穩固地位。

3.渠道壁壘

由于智能控制器處于產業鏈中游,因此與上下游的聯系至關重要。上游原料市場較為成熟,價格相對穩定。因此,智能控制器企業的競爭格局往往與下游客戶的競爭格局高度綁定。擁有優質穩定的客戶渠道對該行業企業至關重要,因此進入其核心供應鏈的壁壘極高,該行業新進入者較難取得突破。

更多資料請參考中商產業研究院發布的《中國智能控制器行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年智能控制器+互聯網市場運營模式分析報告

2019-2023年智能控制器+互聯網市場運營模式分析報告

2019-2023年智能控制器行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年智能控制器行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年互聯網+智能控制器市場運營模式研究咨詢報告

2019-2023年互聯網+智能控制器市場運營模式研究咨詢報告

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)