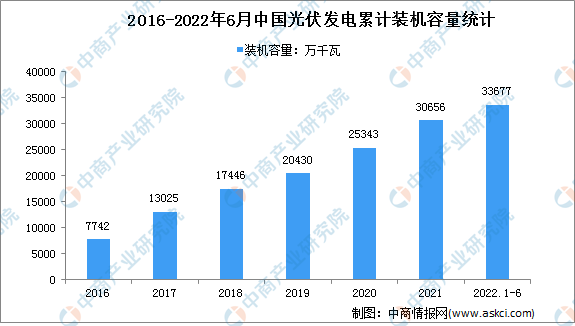

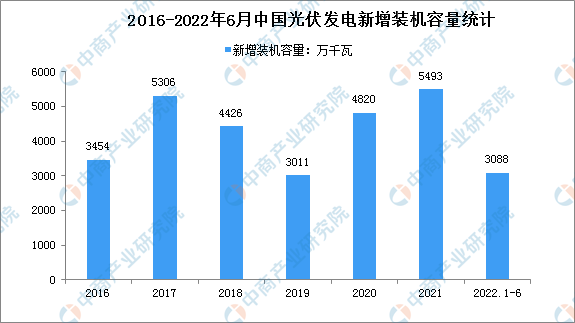

中商情報網訊:近年來,全球碳中和目標明確,光伏有望引領可再生能源快速發展期。在應對能源危機和加強環境保護的雙重驅動下,光伏產業受到世界各國政策的大力扶持,整體呈現快速向上發展的態勢。數據顯示,2022年上半年我國太陽能發電裝機容量33677萬千瓦,同比增長25.8%。太陽能發電新增裝機容量3088萬千瓦,同比增加1787萬千瓦。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

行業發展困境

1.特高壓電網、儲能等配套技術設施有待完善

太陽能的地域分布不均衡性、時間分布間歇性,與電力可靠性之間天然存在矛盾。一方面,我國光照資源呈現“西北高,東南低”的地域分布特點,與我國用電需求“西北低,東南高”的特征相背離,這導致西北光照資源豐富的新疆、甘肅等省份的棄光率較高,而東南經濟發達地區在用電緊張月份則需要進行限電停產。另一方面,太陽能具有日夜間歇性、季節間歇性的特點,這種不均衡性使得電池片使用效率存在差異。因此,加快形成以儲能為基礎支撐的新增電力裝機發展機制迫在眉睫,光伏在能源消費結構中的占比有望得到進一步提升。

2.產業鏈各環節博弈造成行業非均衡發展

2022年以來,硅料價格相較2021年最高點有所回落,但硅料與硅片環節的價格博弈,以及上游原料與終端需求之間的博弈仍在持續。雖然產業鏈不同環節的供需失衡問題將通過短缺環節的產能釋放、過剩環節的產能縮減等市場機制陸續緩解,但利潤在產業鏈各環節的不均衡分配,以及由此帶來的終端裝機需求減少,仍然在一定程度上造成行業整體的非均衡發展。

行業發展前景

1.產業政策引導市場化程度進一步提高

為促進光伏產業健康可持續發展,近年來我國政府出臺多項推動光伏平價發電進程的政策。光伏平價發電目標的實現將有助于我國光伏發電行業由政策導向型行業向市場化競爭行業轉變。同時,國家政策為光伏發電行業由補貼時代向平價發電時代平穩過渡創造了有利條件。一方面,原有支持政策穩定性較高,即對于已取得相應補貼標準的光伏電站,其補貼標準20年不變;另一方面,《關于2020年風電、光伏發電項目建設有關事項的通知》提出積極推進風電、光伏平價上網項目建設等。

2.全球能源消耗向新能源轉型

當前,世界范圍內的環境惡化與資源緊缺問題正制約著全球范圍內的可持續發展,能源體系的全面變革勢在必行,可再生能源的進一步開發利用以及現有能源開發的清潔低碳化將是能源發展的基本趨勢。而在各類可再生能源中,太陽能發電具有對資源條件的要求低、碳排放量少、發電效率高等優勢。因此,光伏發電行業從起步至今一直受到世界各國的關注,隨著能源體系改革的不斷推進,光伏發電行業將會以更快的速度向前發展。

3.技術進步推動成本下降提升市場需求

我國光伏發電行業發展至今,在積極的政策引導以及行業內企業的不斷努力之下,產業鏈各環節技術持續推陳出新,如金剛線切割技術的廣泛運用、PERC電池轉換效率持續提升、210mm大尺寸硅片的發展等不斷促進光伏發電效率的提高,降低光伏發電成本。在可預見的未來,光伏發電上網價格低于傳統燃煤機組電價的情況將愈加顯著,更低的用電成本會使得市場對光伏發電的需求不斷增強,行業空間擴大。

更多資料請參考中商產業研究院發布的《中國光伏行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年光伏設備行業發展機遇及“十三五”戰略規劃指導報告

2019-2023年光伏設備行業發展機遇及“十三五”戰略規劃指導報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022-2028全球及中國倉庫機器人行業研究及十四五規劃分析報告

2022-2028全球與中國倉庫機器人市場現狀及未來發展趨勢

2022-2028全球與中國倉庫機器人市場現狀及未來發展趨勢

2022江西制造業民營企業100強榜單(附榜單)

2022江西制造業民營企業100強榜單(附榜單)