中商情報網訊:模擬芯片是指處理連續性的光、聲音、電/磁、位置/速度/加速度等物理量和溫度等自然模擬信號的芯片,按產品類型主要由電源管理芯片和信號鏈芯片構成。其中,電源管理芯片主要是指管理電池與電能的電路,信號鏈芯片主要是指用于處理信號的電路。

市場現狀

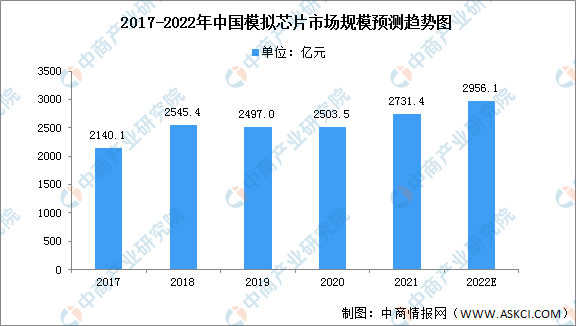

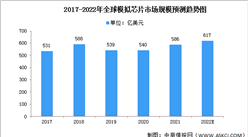

中國模擬芯片市場規模在全球范圍占比達50%以上,是全球最主要的模擬芯片消費市場,且增速高于全球模擬芯片市場整體增速。中國模擬芯片市場規模在2016年至2020年年復合增長率約為5.8%,2020年市場規模約2503.5億元。隨著新技術和產業政策的雙輪驅動,未來中國模擬芯片市場將迎來發展機遇,預計2022年將達2956.1億元。

數據來源:Frost&Sullivan、中商產業研究院整理

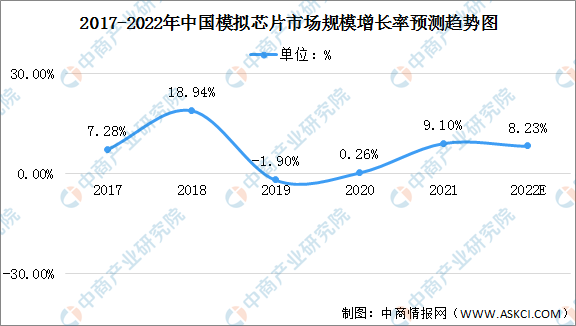

近年來,中國模擬芯片市場規模在2018年最高,達18.94%。2019年增速回調,后續恢復增長。中國模擬芯片市場規模增長率整體保持平穩。

數據來源:Frost&Sullivan、中商產業研究院整理

發展趨勢

1.政策支持、貿易戰等因素促進國產替代加速進行

我國芯片產業起步較晚,部分芯片仍需進口來滿足需求。根據海關總署的數據,2020年中國進口集成電路5,435.0億塊,出口2,598.0億塊,集成電路長期處于貿易逆差狀態。根據前瞻產業研究院數據,中國模擬芯片市場的銷售規模占全球市場規模比例超過50%,其市場規模巨大,但仍主要來自TI、NXP、Infineon、Skyworks(思佳訊)、ST(意法半導體)等國外大廠,國產芯片自給率亟待提升。隨著國際貿易摩擦的升級,國內市場對國產芯片產生了更多的需求,加速了國內客戶導入本土模擬芯片廠商的步伐。

另外,為了解決國際貿易摩擦帶來“卡脖子”難題,國內政策繼續加碼,2020年頒布的《國務院關于印發新時期促進集成電路產業和軟件產業高質量發展若干政策的通知》等政策進一步促進了集成電路行業的繁榮,促進國產化替代加速進行。

2.傳統市場競爭白熱化、模擬芯片面臨應用領域升級

根據對產品穩定性需求的不同級別,模擬芯片下游行業可以分為傳統的消費電子行業及要求較高的工業、通訊和汽車電子行業。由于消費電子產品的穩定性要求相對較低,故相比汽車等高端市場來說,消費電子供應商的準入門檻相對較低且驗證周期相對較短,從而導致市場參與者眾多,利潤空間偏小。模擬芯片廠商正通過高端化和多樣化自身的產品,以尋求更大的市場空間和盈利空間。在貿易摩擦的促進下,能滿足高端應用需求的模擬芯片廠商將進入汽車、工業、通訊等行業的頭部廠商的合格供應商體系,實現應用領域升級,獲得市場空間和盈利空間紅利。

更多資料請參考中商產業研究院發布的《中國模擬芯片行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2017-2027全球及中國模擬芯片行業深度研究報告

2017-2027全球及中國模擬芯片行業深度研究報告

2022-2027年中國模擬芯片行業發展趨勢與投資格局研究報告

2022-2027年中國模擬芯片行業發展趨勢與投資格局研究報告

3060碳中和系列專題之中國用戶側儲能行業研究報告

3060碳中和系列專題之中國用戶側儲能行業研究報告

2022年3月中國糧食出口數據統計分析

2022年3月中國糧食出口數據統計分析