中商情報網訊:金屬鉛是一種耐蝕的重有色金屬材料,鉛具有熔點低、耐蝕性高、X射線和γ射線等不易穿透、塑性好等優點,常被加工成板材和管材,廣泛用于化工、電纜、蓄電池和放射性防護等工業部門。

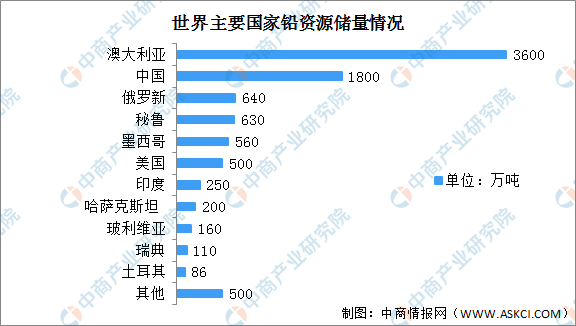

1.鉛資源儲量分布情況

全球鉛資源總儲量9000萬噸,澳大利亞和中國鉛資源儲量分別為3600萬噸和1800萬噸,占全球鉛資源總儲量的40%和20%,位居世界第一位和第二位。世界主要國家鉛資源儲量及占比情況如下:

數據來源:《MINERAL COMMODITY SUMMARIES2020》、中商產業研究院整理

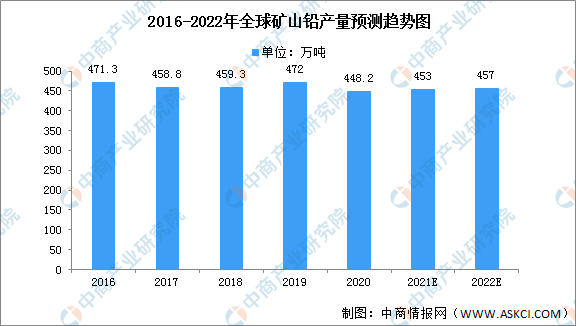

2.鉛資源供給情況

2016年至2018年,受海外大型鉛鋅礦山的關停影響,全球礦山鉛產量進入下行周期。2019年,隨著原料端的日漸短缺,從而帶動了鉛價回升,刺激全球停產項目復產以及新建礦山項目投產,使得全球鉛精礦產量有所上升。2020年度,受新冠疫情影響,相關的限制性措施嚴重影響了阿根廷、玻利維亞、墨西哥、秘魯和南非等許多國家的采礦業,鉛礦產量較2019年下降5%左右。隨著疫情的不斷控制,以及市場需求的推動,未來鉛產量將恢復增長,2022年將達457萬噸。

數據來源:ILZSG、中商產業研究院整理

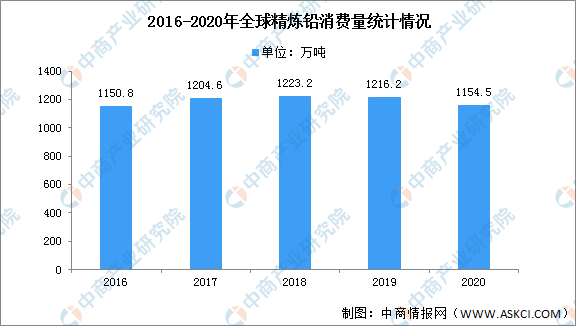

3.鉛資源需求情況

全球范圍內,鉛消費主要集中在鉛酸蓄電池、鉛材、顏料、鉛彈等領域,其中鉛酸蓄電池是鉛消費的最主要領域,其消費量占總量的80%左右。全球精煉鉛需求的增長主要受到中國精煉鉛消費需求增長的推動。精煉鉛的初級消費領域主要為鉛酸蓄電池,終端消費領域主要為汽車行業和電動自行車行業。2020年全球精煉鉛消費量下滑的主要原因為:歐洲和美國汽車行業受新冠疫情影響,新車銷量大幅下降,從而減少了主要汽車裝配廠對電池的需求。

數據來源:ILZSG、中商產業研究院整理

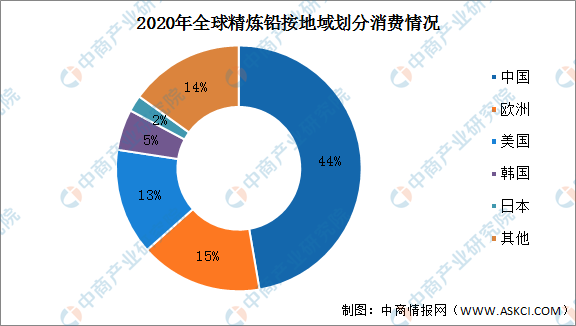

從消費區域來看,近幾年來亞洲消費量占到全球的55%以上,其中,中國占比基本維持在40%以上;其次是美國、印度和韓國,占比分別為13%、5%和2%。

數據來源:ILZSG、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國有色金屬行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020-2026全球及中國十溴二苯乙烷行業研究及十四五規劃分析報告

2020-2026全球及中國十溴二苯乙烷行業研究及十四五規劃分析報告

2020-2026全球及中國石材防水處理技術行業研究及十四五規劃分析報告

2020-2026全球及中國石材防水處理技術行業研究及十四五規劃分析報告

2022-2028中國C型梁市場現狀研究分析與發展前景預測報告

2022-2028中國C型梁市場現狀研究分析與發展前景預測報告

【產業圖譜】2022年松原市產業布局及產業招商地圖分析

【產業圖譜】2022年松原市產業布局及產業招商地圖分析