中商情報網訊:鋰電池電解液是電池中離子傳輸的載體,一般由鋰鹽和有機溶劑組成。如今隨著新能源車銷量持續增加,下游需求持續旺盛,上漲趨勢有望延續。

市場現狀

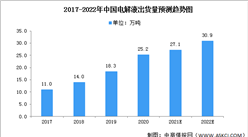

鋰電池電解液是電池中離子傳輸的載體。一般由鋰鹽和有機溶劑組成。電解液在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池獲得高電壓、高比能等優點的保證。數據顯示,我國鋰電池電解液由2016年9.8萬噸增至2020年25.2萬噸,年均復合增長率為26.6%。中商產業研究院預測,2022年我國鋰電池電解液出貨量可達30.9萬噸。

數據來源:GGII、中商產業研究院整理

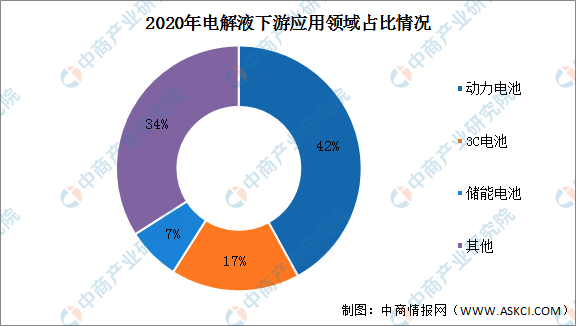

電解液主要下游為各類鋰離子電池,鋰電池應用于動力、3C、儲能等領域。其中動力電池迎來中長期穩定、高速增長,對應于電解液、鋰鹽迎來需求放量。2020年電解液下游應用領域中動力電池占比最大,達42%;其次為3C電池及儲能電池,分別占比17%及7%。

數據來源:中商產業研究院整理

發展趨勢

1、提高比能量

提高比能量是未來鋰離子電池發展的趨勢,可通過提高活性材料壓實,從而在不增加電池空間條件下,最大限度提高體積能量密度,提高工作電壓以及克容量發揮等措施來實現比能量的提高,但是電解液面臨著新的挑戰,一方面需要改善浸潤性,同時拓寬電化學窗口來滿足高電壓的要求,另一方面需要改善與材料之間的匹配性,界面穩定性也應有所改善。

2、行業集中度越來越高,留強汰弱

隨著龍頭企業產能擴張,用成本和產能不斷搶占市場份額。電池廠商出于對質量和供應量的穩定性考慮,更傾向和大企業合作,對電解液的中小企來說,生存空間逐漸被頭部企業蠶食,加快行業洗牌,行業集中度越來越高。

3、垂直領域布局把握供應量和成本

受國內外市場需求增大,電解液企業普遍需要擴大產能滿足市場需求。在產能擴大同時亦要穩定生產原材料供應。國內電解液頭部企業已延伸至原材料領域,除了保證穩定供應量外,還要控制好成本。其中六氟原材料占電解液成本比例最大,且價格受制于產能投放時間周期性強,是影響電解液價格的核心因素。未來國內六氟大部分產能會集中于頭部企業

更多資料請參考中商產業研究院發布的《中國電解液行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2020年全球及中國鋰電池電解液行業研究報告

2016-2020年全球及中國鋰電池電解液行業研究報告

2017-2027全球及中國熱交換器行業深度研究報告

2017-2027全球及中國熱交換器行業深度研究報告

2017-2027全球及中國熱風槍行業深度研究報告

2017-2027全球及中國熱風槍行業深度研究報告

2021年10月北京市鋼材產量數據統計分析

2021年10月北京市鋼材產量數據統計分析