中商情報網訊:實現國產替代,在我國醫療器械領域一直是長久不衰的話題,同時也是眾多細分領域一直以來的發展規劃和目標。生化診斷是我國起步最早的體外診斷子行業之一,多年來一直是醫院的常規診斷檢測項目,目前我國生化診斷領域國產品牌的市占率已達到了70%,已經基本完成進口產品替代。

相對于IVD其他子領域而言,生化診斷試劑的技術壁壘較低。此外,上世紀末進口品牌進入中國時,由于生產成本及檢疫、稅收等原因,進口生化診斷試劑的價格普遍偏貴,因此生化診斷試劑成為了眾多國產企業進入體外診斷領域和實現國產替代的切入點。

現階段,我國生化診斷領域整體上以國產品牌為主,但集中度較低,主要企業為邁瑞、科華生物、九強生物等。

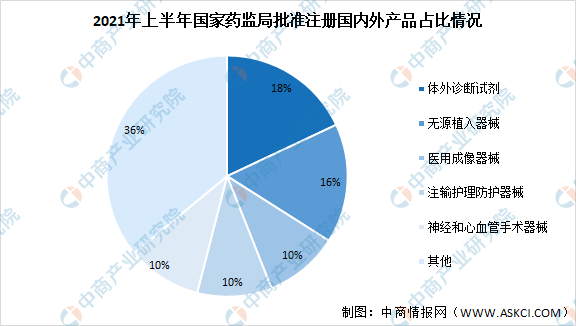

數據顯示,截至2021年上半年,國家藥品監督管理局共批準注冊醫療器械產品736個,較去年同期減少21.45%。從注冊產品類別來看,2021年上半年國家藥監局批準注冊產品數量前三為體外診斷試劑、無源植入器械、神經和心血管手術器械,分別為137個、116個、72個。與2020年同期相比,2021年全球新冠疫情趨于穩定,國家藥監局批準注冊的體外診斷試劑、注輸、護理和防護器械產品數量均有所下降。其中,體外診斷試劑137個,較去年同期減少50%,占比從29%下降至18%,減少11個百分點。

數據來源:眾成醫械、中商產業研究院整理

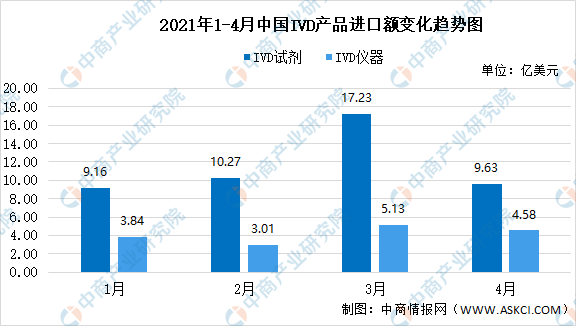

從進口方面來看,2021年1-4月,我國IVD相關產品進口總額為62.85億美元,德國、美國、愛爾蘭、瑞士、日本為進口主要來源地,合計占比達76.45%。從IVD試劑和IVD儀器兩大細分產品進口市場上看,IVD試劑進口額排名前五位的是德國、美國、愛爾蘭、瑞士、法國,占比83.09%;IVD儀器進口額排名前五位的是美國、日本、新加坡、德國、瑞士,合計占比74.22%。

數據來源:海關總署、中商產業研究院整理

隨著技術的不斷完善和在生化診斷試劑上的經驗積累,國內企業順應行業發展趨勢也開始發力生化儀器,并在技術和性能上追趕進口品牌,逐步實現生化診斷市場的國產替代。

更多資料請參考中商產業研究院發布的《中國體外診斷行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年中國體外診斷醫療器械市場前景及融資戰略咨詢報告

2016-2021年中國體外診斷醫療器械市場前景及融資戰略咨詢報告

2016-2021年中國體外診斷分析儀市場前景及融資戰略咨詢報告

2016-2021年中國體外診斷分析儀市場前景及融資戰略咨詢報告

2016-2021年中國體外診斷試劑行業研究及市場投資決策報告

2016-2021年中國體外診斷試劑行業研究及市場投資決策報告

2022年中國激光器產業鏈上中下游市場分析(附產業鏈全景圖)

2022年中國激光器產業鏈上中下游市場分析(附產業鏈全景圖)