中商情報網訊:生豬產能仍將慣性增長,預計四季度商品豬供應增長,凍品庫存和豬肉進口仍保持較高水平,豬肉供給較充裕。節后豬肉消費將季節性下降。盡管啟動凍豬肉收儲能在一定程度上支撐豬價,但后期豬價總體將穩中有降。春節豬肉消費或有回暖,豬價或季節性提振。

數據來源:農業農村部

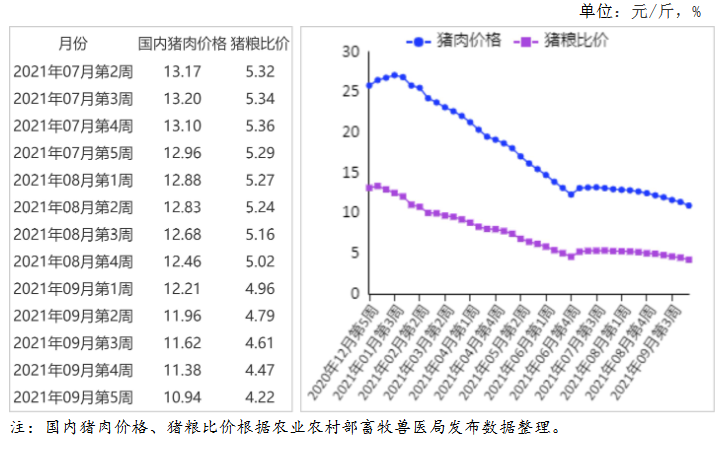

(一)豬肉和生豬價格分別連續12周和10周下跌。

9月份生豬出欄量預期繼續增加,大量低價凍品投放市場,加之節前政府儲備肉投放,豬肉供給充裕,價格跌破6月底的前期低位。據農業農村部數據,1-8月累計,規模以上生豬屠宰企業屠宰量17604萬頭,同比增78.7%,其中,8月份屠宰量2329萬頭,環比增6.1%,同比增97.5%。8月份,400個監測縣生豬存欄環比增1.1%,同比增26.7%,其中,能繁母豬存欄環比減0.9%,同比增19.2%。9月份,豬肉集貿市場均價每公斤23.24元,環比跌8.6%,同比跌57.6%;生豬價格每公斤13.46元,環比跌11.8%,同比跌62.4%;仔豬價格每公斤30.47元,環比跌21.3%,同比跌71.4%。

(二)養殖虧損加劇。

據農業農村部監測,9月份,豬糧比價4.61:1,比上月下降0.56個點。9月份,全國飼用玉米價格每公斤2.92元,環比跌1.0%,同比漲19.2%;育肥豬配合飼料價格為每公斤3.63元,環比漲0.3%,同比漲11.0%。據行業監測,自繁自養養殖戶出欄一頭120公斤的肥豬平均虧損540元左右,由月初400元以上擴大至月末600元以上;外購仔豬養殖戶虧損1150元左右,受仔豬成本下降影響,虧損較上月縮小。

(三)豬肉進口量環比繼續下降。

據海關統計,1-8月累計,進口生豬產品383萬噸,同比減0.5%;進口額104.78億美元,同比增5.1%;出口量10.96萬噸,同比增12.6%;出口額5.45億美元,同比增0.2%。其中,進口豬雜碎87.10萬噸,同比減6.1%,進口額20.59億美元,同比增7.9%;進口鮮冷凍豬肉293.30萬噸,同比增0.9%,進口額83.54億美元,同比增4.1%;出口豬肉1.63萬噸,同比增123%,出口額0.72億美元,同比增22.8%,出口活豬5.29萬噸,同比增17.4%出口額3.02億美元,同比增1.4%。豬肉進口自4月份開始環比減少,8月份,進口27.86萬噸,環比減20.7%,同比減20.7%,進口額7.57億美元,環比減23.8%,同比減8.1%。

(四)國際豬肉價格回落。

美國和歐盟豬肉消費旺季已過,疊加對華豬肉出口預期下降,豬肉價格連續回落。9月份,美國豬肉切塊批發價格每英擔106美元,環比跌11.2%,同比漲25.0%。51%-52%瘦肉豬價格每英擔68美元,環比跌13.5%,同比漲40.5%。歐盟豬肉批發價格每噸1375.94歐元,環比跌5.3%,同比跌4.9%。

(五)生豬供給繼續增加或導致豬價四季度低位震蕩。

盡管生豬存欄增速放緩,但商品仔豬供給依然增加,預計四季度生豬出欄量和豬肉產量同比仍將增加,同時豬肉月進口量仍保持一定水平,豬肉供給寬松局面仍將維持一段時間。生豬養殖虧損3個月后,能繁母豬淘汰預期加快,母豬繁殖效率提升,玉米等飼料原料價格和仔豬成本下降將帶動行業平均養殖成本穩步回落。四季度前期生豬價格仍然面臨較大的下行壓力,隨著臘肉腌制啟動以及春節和元旦節日提振效應,市場形勢將會逐漸好轉,豬價將季節性反彈。

更多資料請參考中商產業研究院發布的《中國豬肉市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年前三季度福建經濟運行情況分析:GDP同比增長8.8%(圖)

2021年前三季度福建經濟運行情況分析:GDP同比增長8.8%(圖)

2021年前三季度海南經濟運行情況分析:GDP同比增長12.8%(圖)

2021年前三季度海南經濟運行情況分析:GDP同比增長12.8%(圖)

2021年9月中國公路運輸運行情況分析:貨運客運運輸同比下降(圖)

2021年9月中國公路運輸運行情況分析:貨運客運運輸同比下降(圖)

2021年前三季度云南經濟運行情況分析:GDP同比增長8.9%(圖)

2021年9月北京塑料制品產量數據統計分析

2021年9月北京機制紙及紙板產量數據統計分析

2021年中國花椒加工產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國食用菌加工行業市場前景及投資研究報告(簡版)

2021年中國水力發電市場前景及投資研究報告(簡版)

2021年中國小家電市場規模及行業發展前景分析(圖)

2021年前三季度云南經濟運行情況分析:GDP同比增長8.9%(圖)

2021年9月北京塑料制品產量數據統計分析

2021年9月北京機制紙及紙板產量數據統計分析

2021年中國花椒加工產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國食用菌加工行業市場前景及投資研究報告(簡版)

2021年中國水力發電市場前景及投資研究報告(簡版)

2021年中國小家電市場規模及行業發展前景分析(圖)