中商情報網訊:國內市場,棉花供給充裕,紡織市場淡季不淡,運行良好。紗、布庫存較低,棉花補庫需求明顯,對棉價形成支撐,預計短期內棉價將偏強震蕩。國際市場,印度等國棉花消費受到疫情影響,市場對后市擔憂情緒較強,但國際棉花咨詢委員會預計新年度棉花產不足需,支撐國際棉價震蕩上行。

數據來源:中商產業研究院整理

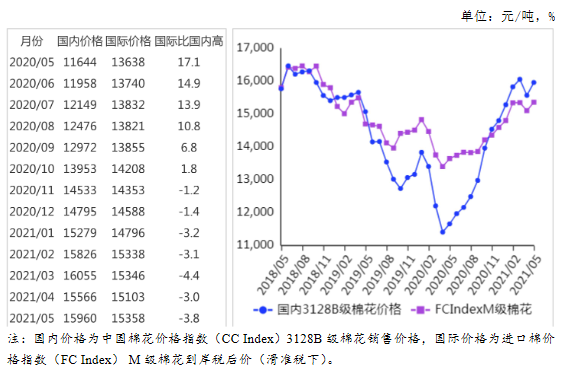

(一)國內棉價環比上漲。5月份,印度疫情爆發導致部分訂單回流國內,我國一季度經濟數據好于預期,紡織企業原料采購積極性較高,國內棉價環比上漲。根據《中國棉花工業庫存調查報告》數據,5月初,準備采購棉花的企業占69.6%,環比增11.7個百分點,同比增19.6個百分點。5月份,國內3128B級棉花月均價每噸15960元,環比漲2.5%,同比漲37.1%。鄭棉期貨主力合約(CF109)月結算價每噸15780元,環比漲3.5%,同比漲37.0%。

(二)國際棉價持平略漲。5月份,美國農業部(USDA)公布新年度棉花生產和消費數據,棉花產不足需,期末庫存明顯下降,加之美棉出口數據良好,國際棉價獲得支撐。5月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅90.89美分,環比漲0.2%,同比漲38.3%。

(三)內外棉價差擴大。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸13033元,比中國棉花價格指數(CCIndex)3128B級每噸低2927元,價差比上月擴大425元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅94.15美分,1%關稅下折到岸稅后價每噸15064元,比國內價格低896元,價差比上月擴大26元;滑準稅下折到岸稅后價每噸15358元,比國內價格低602元,價差比上月擴大139元。

(四)棉花進口和紡織品服裝出口同比增加。據海關統計,4月份,我國進口棉花23.0萬噸,環比減17.9%,同比增84.5%。紡織品服裝出口232.8億美元,環比增23.0%,同比增9.0%。1-4月累計,進口棉花120.1萬噸,同比增62.8%。紡織品服裝出口883.9億美元,同比增32.7%。

(五)紡紗量環比下降,紗線價格環比上漲。據國家統計局數據,4月份,我國紗產量為238.2萬噸,環比減5.1%,同比增10.4%;1-4月累計,我國紗產量為870.3萬噸,同比增25.0%。受原料價格上漲帶動,紗線價格環比上漲。5月份,主要代表品種32支純棉普梳紗線均價每噸24946元,環比漲2.6%,同比漲32.9%。

(六)ICAC調增全球棉花產量、消費量和貿易量。5月份,國際棉花咨詢委員會(ICAC)預測,2020/21年度全球棉花產量2458萬噸,較上月調增47萬噸,消費量2497萬噸,較上月調增43萬噸,貿易量983萬噸,較上月調增34萬噸,期末庫存調增至2214萬噸,全球除中國以外地區的庫存消費比77%。

(七)預計短期國內棉價震蕩偏強。國內市場:據中國棉花信息網數據,2021年4月底全國棉花工業庫存85.6萬噸,商業庫存413.2萬噸。2021年4月30日,國家發放70萬噸棉花滑準稅配額,新棉上市前國內棉花供給總體充裕。需求方面,當前紡織品服裝市場淡季不淡,一方面世界主要經濟體紡織品服裝需求有所復蘇,另一方面印度疫情導致部分紡織品服裝訂單回流國內。國內紗、布庫存低于去年同期。據國家棉花市場監測系統數據,5月份紡織企業紗庫存為11.5天銷售量,同比減少18.5天,布庫存為37.7天銷售量,同比減少11.1天,企業補庫需求明顯。從供求基本面看,棉花市場運行良好,對國內棉價形成支撐,預計短期國內棉價震蕩偏強。國際市場:印度等東南亞國家棉花消費受到疫情影響,市場對于后市擔憂情緒較強,但國際棉花咨詢委員會(ICAC)預計新年度棉花產不足需,支撐國際棉價震蕩上行。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)