中商情報網訊:我國食糖市場進入純銷售階段、加工糖廠開工進度慢于預期、食糖進口成本上升,食糖處于傳統消費旺季,預計國內糖價保持較高水平。國際方面,巴西食糖減產,但受印度食糖出口增加全球供應、原油價格和匯率變動,以及后疫情時代國際食糖需求存在不確定性等影響,預計國際糖價高位震蕩。

數據來源:農村農業部

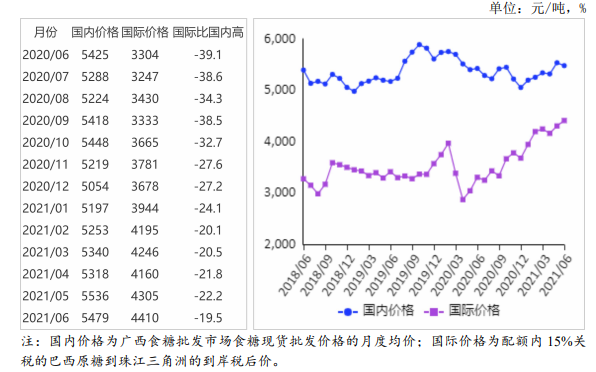

(一)國內糖價持平略跌。截至 5 月底,2020/21 榨季全國累計產糖 1066 萬噸,比上年同期增加 25 萬噸,增幅 2.4%,其中,產甘蔗糖 913 萬噸,產甜菜糖 153 萬噸,目前,除云南尚有一家糖廠未收榨外,其他省(區)糖廠均已收榨。6 月中上旬,受國內外大宗商品市場普跌、加工糖逐漸上市影響,食糖價格震蕩下跌,后期,隨著氣溫持續升高,含糖食品消費需求逐步增加,市場購銷較為活躍,價格企穩回升。6 月份,國內食糖均價每噸 5479 元,環比跌 1.0%;同比漲 1.0%。

(二)國際糖價持平略漲。6 月份,美聯儲加息預期提前,原糖價格下跌;但受惡劣天氣影響,巴西中南部地區糖廠開榨推遲,國際油價節節攀升打壓糖醇比,產糖量比上年同期減少;泰國受干旱天氣影響甘蔗產量或不及預期,總體看,有利于提振糖價。6 月份,國際食糖均價(洲際交易所 11 號原糖期貨均價,下同)每磅 17.19 美分,環比漲 0.5%;同比漲 45.3%。

(三)配額內價差縮小,配額外價差擴大。國內糖價持平略跌,國際糖價持平略漲,加之運費增加,本月配額內國內外價差有所縮小,同時,配額外國際糖價由低于國內糖價轉為高于國內糖價,且價差擴大。6 月份,配額內 15%關稅的巴西食糖到岸稅后價每噸 4410 元,環比漲 105 元,漲幅 2.4%,比國內糖價低 1069 元,價差比上月縮小 162 元。進口配額外 50% 關稅的巴西食糖到岸稅后價每噸 5646 元,環比漲 137 元,漲幅 2.5%,比國內糖價高 167 元,價差比上月擴大 140 元。

(四)2021/22 榨季全球食糖市場或將供大于求。據英國糖商嘉利高(Czarnikow)數據,2021/22 榨季,印度氣象條件良好,預計食糖產量將再次超過 3000 萬噸,巴西受干旱天氣影響,預計食糖產量為 3560 萬噸,泰國食糖產量預計為 1100萬噸;盡管新冠肺炎疫情在全球擴散,但食糖需求或將達到創紀錄的 1.75 億噸,總體看,預計全球食糖供應過剩量為 150 萬噸。花旗銀行(Citibank)預計,2021/22 榨季全球食糖過剩量或將小于市場最初的預期,降低至 290 萬噸,比 3 月份的預測低約 20%。

(五)預計國內糖價高位運行,國際糖價高位震蕩。

國內方面:我國食糖市場進入純銷售階段;食糖及糖漿進口顯著下降,加工糖廠開工進度慢于預期;食糖進口成本提高。總體看,預計國內食糖價格保持較高水平。

國際方面:受降雨影響,巴西壓榨進度延遲,6 月上半月,巴西中南部產糖 219.2 萬噸,較上年同期下降 14.4%,且在巴西生物燃料價格高企的情況下,巴西傾向于暫時增加乙醇產量而減少糖產量;截至 6 月 15 日,印度累計產糖 3067 萬噸,比上年同期增加 355 萬噸,截至 7 月 9 日,印度累計出口食糖 615 萬噸,食糖產量及出口量的增加對國際市場造成壓力;國際油價和美元匯率的變動也將影響食糖價格;后疫情時期,全球宏觀經濟逐漸復蘇,有利于食糖需求增加,但新冠病毒變異株德爾塔的傳播可能導致部分國家(地區)展開新一輪封鎖,是后期市場不確定性所在。總體看,預計國際糖價高位震蕩。

更多資料請參考中商產業研究院發布的《中國食糖市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。 如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)