中商情報網訊:受豬肉生產恢復影響,禽肉替代消費減少,受飼料成本上升、養殖虧損影響,養殖戶補欄積極性下降,肉雛雞場減少出苗量,市場供應量減少,預計后期價格將企穩上漲。受新冠肺炎疫情影響,我國暫停部分國家禽肉產品進口,加之國內禽肉價格低迷,禽肉進口量預計將繼續回落。

(一)禽肉價格持續4周下跌,養殖繼續虧損

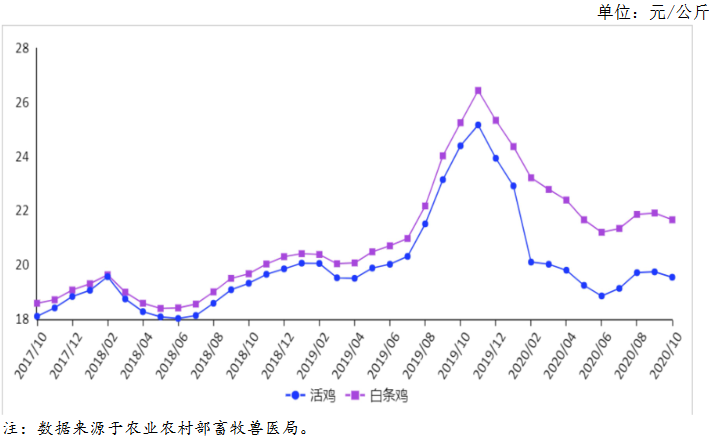

10月份,受前期產能擴張影響,禽肉供應充足,在雙節因素影響短暫上漲后,禽肉價格持續下跌。10月份,受前期養殖規模擴張和進口增加影響,禽肉供給相對充足,生豬生產快速恢復,替代消費減少,禽肉價格呈現回落走勢。活雞和白條雞集市均價連續4周下跌,9月下旬部分種雞企業開始主動減產,商品肉雛雞供應減少,第3周后,白羽肉雞供給有所減少,肉禽價格跌幅收窄。10月份,活雞集市均價每公斤19.55元,環比跌1.0%,同比跌19.9%;白條雞集市均價每公斤21.67元,環比跌1.1%,同比跌14.2%。從周價看,10月份禽肉價格連續4周下跌,其中第2周跌幅最大,據農業農村部畜牧獸醫局監測,全國各區活雞和白條雞集市均價全部下跌,西南地區活雞和白條雞集市均價環比降幅最大,分別為0.9%和2.2%。10月第4周,活雞集市價每公斤19.41元,環比跌0.4%,白條雞集市價每公斤21.51元,環比跌0.3%。由于禽肉價格持續下跌,玉米帶動飼料價格持續上漲,肉禽養殖收益持續下降。據國家發改委價格監測中心和卓創資訊聯合監測,10月份,白羽肉雞的雞料比價為1.72:1,環比跌18.36%,每只肉雞虧損3.37元,只均虧損增加1.96元。

(二)雞肉進口環比減少,出口環比增加

據海關統計,9月份,禽肉進口量13.50萬噸,環比減10.2%,同比增1.0倍,進口額2.93億美元,環比減10.2%,同比增65.8%;出口量1.85萬噸,環比增10.0%,同比減7.1%,出口額4882.01萬美元,環比增12.2%,同比減10.7%。1-9月累計,進口量112.81萬噸,同比增1.0倍,進口額26.17億美元,同比增90.0%;出口量14.25萬噸,同比減10.6%,出口額3.89億美元,同比減14.1%。6月份,我國暫停部分外國禽肉企業進口,加之國內禽肉價格低迷,進口貿易商出現虧損,主動減少進口量。1-9月累計,我國雞肉主要進口來源國為巴西、美國、俄羅斯、泰國和阿根廷,合計占比超97%,其中巴西是我國的第一大進口國,進口52.99萬噸。9月份,除自俄羅斯進口1.33萬噸,環比增13.14%外,其他主要進口國進口量均減少,從巴西進口6.02萬噸,環比減5.23%,從美國進口3.97萬噸,環比減18.41%。9月份,我國冰鮮凍雞肉出口1.48萬噸,環比增10.96%,加工雞肉出口2.06萬噸,環比增22.18%。

(三)預計后期國內禽肉價格有望逐步企穩

供應方面,據國家統計局數據,今年前三個季度,我國禽肉產量同比增6.5%,比近五年平均水平高9.8%,肉雞出欄同比增5.2%。受部分種雞企業主動壓產、商品肉雛雞供應減少,以及飼料成本上漲、養殖虧損嚴重、養殖戶減少補欄影響,近期禽肉供給有所減少。

消費方面,新冠肺炎疫情使雞肉消費受到一定影響,前三季度全國集貿市場白條雞交易量同比下降15.8%,近期豬肉供應明顯改善,雞肉替代消費需求量相應減少。綜合判斷,隨著養殖場(戶)調整過剩產能,禽肉進口逐步減少,出口增長,元旦等傳統消費旺季即將到來,禽肉供大于求的局面將逐步得到改善,禽肉價格有望企穩,并呈現小幅上漲態勢,養殖效益有望逐步恢復。

更多資料請參考中商產業研究院發布的《中國禽肉市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年互聯網+農產品市場運營模式研究咨詢報告

2016-2021年互聯網+農產品市場運營模式研究咨詢報告

2016-2021年互聯網+農產品市場運營模式研究報告

2016-2021年互聯網+農產品市場運營模式研究報告

2016-2021年互聯網+農產品市場運營模式研究咨詢報告

2016-2021年互聯網+農產品市場運營模式研究咨詢報告

2016-2021年互聯網+農產品市場運營模式研究咨詢報告

2016-2021年互聯網+農產品市場運營模式研究咨詢報告