中商情報網訊:聚合支付是指借助銀行、非銀機構或清算組織的支付通道與清結算能力,利用自身的技術與服務集成能力,將一個以上的銀行、非銀機構或清算組織的支付服務整合到一起,為商戶提供包括但不限于支付通道、集合對賬等服務內容,以此減少商戶接入、維護支付結算服務時面臨的成本支出,提高商戶支付結算系統運行效率,并收取增值收益的支付服務。

行業政策監管明確

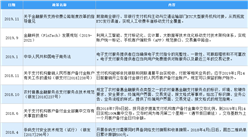

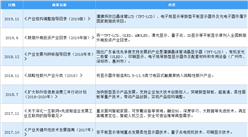

人民銀行發布《關于開展違規“聚合支付”服務清理整治工作的通知》,對聚合支付劃了一條明確的紅線,即四個“不得”:一是不得從事商戶資質審核、受理協議簽訂、資金結算、收單業務交易處理、風險監測、受理終端(網絡支付接口)主密鑰生成和管理、差錯和爭議處理等核心業務;二是不得以任何形式經手特約商戶結算資金,從事或變相從事特約商戶資金結算;三是不得偽造、篡改或隱匿交易信息;四是不得采集、留存特約商戶和消費者的敏感信息。在監管機構明確規范意見之后,聚合支付將在互聯網市場以能夠有效降低特約商戶系統投入和運營成本、提高特約商戶支付效率、為消費者提供多元化的支付方式、增進消費者支付體驗的獨特優勢,迎來持續深入蓬勃發展的新階段。

網絡支付用戶規模大幅增長

2019年,網絡支付覆蓋領域日趨廣泛,加速向垂直化應用場景滲透,推動數字經濟與實體經濟融合發展。網絡支付正成為境內企業走出國門、境外企業進入國內市場的活躍領域。而物聯網、近場通訊等新技術在垂直領域加速滲透,不斷催生并變革著相關支付方式與形態。截至2020年3月,我國網絡支付用戶規模達7.68億,較2018年底增長1.68億,占網民整體的85.0%;手機網絡支付用戶規模達7.65億,較2018年底增長1.82億,占手機網民的85.3%。

數據來源:CNNIC、中商產業研究院整理

B端市場優勢明顯

在商業銀行賬戶管理方面,商業銀行為商戶提供聚合支付服務和對應的銀行賬戶,商戶交易時從C端流入的資金流會流入商戶在該銀行的賬戶,使該銀行能夠不斷地獲得交易資金,從而增加銀行儲蓄金;用戶擁有對應銀行賬戶,后續資金管理較為便利;在金融衍生服務方面,商業銀行可以提供一系列的金融服務,實現聚合支付金融服務閉環;再加之2018年起阿里巴巴、騰訊、京東等為能掌握自身重要的消費數據資源,也紛紛投資或收購聚合支付企業。自此聚合支付行業形成了以商業銀行、互聯網巨頭、聚合支付機構為主的三條主要賽道,競爭愈發激烈。

聚合支付行業發展趨勢

1.場景多元化挺進、區域縱深化發展

聚合支付在經歷2016-2018年大發展后,商戶滲透率快速上漲,但聚合支付目前應用場景以餐飲及零售領域為主,2019年餐飲及零售場景聚合支付交易金額占比超8成,未來移動支付將逐漸從餐飲及零售領域向多元化挺進,交通、旅游、公共繳費等領域都是聚合支付的潛在市場。移動支付發展具有區域不平衡性,各家機構之間呈現出了較為激烈的紅海競爭格局。簡單的POS終端或者軟件收付款難以滿足日益增長的商戶需求,通過聚合支付的低成本優勢進攻二級地市及以下市場將會成為聚合支付開辟產業藍海的一種可能性。

2.整合通道更加豐富,參與機構更加廣泛

由于銀行及銀聯在聚合支付領域起步較晚,目前聚合支付市場主要發展領域依然是二維碼支付的聚合,主導機構以第三方支付公司及第四方支付平臺為主,其聚合的支付通道以主流第三方支付為主。未來隨著聚合支付的快速發展,隨著銀行及銀聯在聚合支付領域的深入,整合銀行卡收單、支付寶、微信支付、游戲點卡、手機充值卡、公交一卡通及其他預付費卡的聚合支付服務將會出現,多機構的多元連通將有可能成為發展的潮流。

3.輕量化作為入口,綜合化必成結局

聚合支付發展的演化路徑可分為輕量化和綜合化兩種。在輕量化路徑中,聚合支付企業提供支付、結算、對賬、差錯爭議處理等基本收單服務,將聚合支付嵌入各類應用場景,快速提高市場占有率。在綜合化路徑中,各聚合支付企業需要結合自身優勢,開展綜合化增值業務,融合商戶會員管理、營銷活動管理、庫存信息管理、供應鏈管理、數據分析挖掘等個性化增值服務,形成差異化競爭優勢。

更多資料請參考中商產業研究院發布的《中國聚合支付行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020-2025年中國PET離型膜行業趨勢及調研分析研究報告

2020-2025年中國PET離型膜行業趨勢及調研分析研究報告

2020-2025年中國智能樓宇行業市場分析與未來投資戰略研究報告

2020-2025年中國智能樓宇行業市場分析與未來投資戰略研究報告

2020-2025年中國住宅地產開發市場前景及投融資戰略研究報告

2020-2025年中國住宅地產開發市場前景及投融資戰略研究報告

2020-2025年中國醇酯十二行業市場前景及投資戰略研究報告

2020-2025年中國醇酯十二行業市場前景及投資戰略研究報告