中商情報網訊:從中物聯了解到,今年上半年,疫情防控取得顯著成效,物流運行延續恢復態勢,物流需求結構進一步優化,特別是民生領域物流持續向好。物流市場規模水平持續提升,物流成本穩中有降。

一、物流運行穩步復蘇,物流需求降幅繼續收窄

上半年,全國社會物流總額為123.4萬億元,按可比價格計算,同比下降0.5%,降幅比1-5月份收窄1.7個百分點,比一季度收窄6.9個百分點,降幅連續四個月收窄。

2019-2020年社會物流總額及增長情況

來源:中物聯

二、物流需求結構進一步優化

上半年,農產品物流需求平穩增長,工業物流需求緩中趨穩,與消費、民生相關的物流需求恢復較快。單位GDP的物流需求系數為2.7,隨著經濟結構進一步調整,物流需求系數延續近年來回落走勢。

工業物流降幅明顯收窄。上半年,工業物流降幅比1-5月份收窄1.5個百分點,比一季度收窄7.1個百分點。新動能相關的物流需求保持強勁增長,為回升提供有力支撐。裝備制造業加速回升,高技術制造業和新興產品持續發力,二季度裝備制造業增長9.5%,而一季度為下降14.0%,高技術制造業增長9.8%,而一季度為下降3.8%。

民生物流需求延續好轉態勢。上半年,單位與居民物品物流總額增長10.1%,增速比1-5月份提高2.8個百分點,比一季度提高9.2個百分點。進入6月,在促消政策和“618”疊加帶動下,互聯網相關物流需求加快增長。6月份,全國快遞服務企業業務量完成74.7億件,同比增長36.8%。其中,6月1-18日,全國快遞業務量完成46.8億件,同比增長48.7%,快遞日均業務量接近2.6億件。

進口物流需求量顯著增長。上半年,國內疫情防控形勢向好,我國率先推動企業復工復產,支撐進口物流需求企穩回升,貨物貿易進口量增長8.3%,增速比1-5月份提高4個百分點。主要貨類中,大宗商品和重點農產品進口量均有所增加。進口鐵礦石增加9.6%;進口煤增加12.7%;進口大豆增加17.9%;進口牛肉增加42.9%;進口豬肉增長1.4倍。

2019-2020年進口物流量及增長情況

來源:中物聯

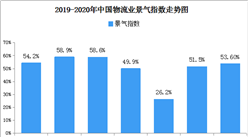

三、物流供給規模、活躍度持續改善

物流活動景氣水平恢復較快。受疫情影響,2月份物流業景氣指數跌至歷史極值,二季度逐月上升且均保持在50%以上。剔除2月份,2020上半年物流業景氣指數平均為52.9%,與上年同期基本持平。

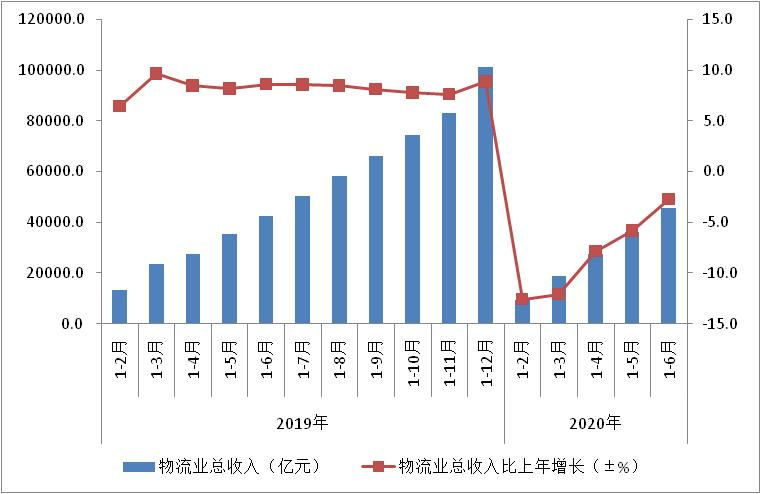

物流市場規模穩步恢復。從市場規模看,上半年物流業總收入4.6萬億元,同比下降2.7%,降幅比1-5月收窄3.2個百分點,比一季度收窄9.4個百分點。二季度物流業總收入規模比一季度增加0.8萬億元。其中快遞物流市場規模進入加速回升通道,增速連續三個月回升,上半年同比增長12.0%,增速比1-5月提高2.5個百分點。

2019-2020年物流業總收入及增長情況

來源:中物聯

四、物流成本降幅收窄

上半年,社會物流總費用6.5萬億元,同比下降4.0%,降幅比一季度收窄8個百分點,比1-5月收窄3.2個百分點,物流成本回落幅度明顯減弱。分環節來看,運輸、保管和管理環節物流成本降幅均呈收窄態勢,分別比一季度收窄10、6.5和4.6個百分點。顯示物流活躍度、效率與疫情期間相比有較大程度改善。

盡管隨著疫情的有效控制,部分領域、區域供需不協調有所緩解,但物流運行總體處于恢復期,仍存在一些問題。

一是供需之間不匹配導致社會物流中轉環節不暢。目前工業物流和進口物流加快恢復,但中下游供應鏈并未得到全面復蘇到常態。5月末規模以上工業企業存貨增長4.3%,產成品存貨增長9.0%,增速均快于工業企業營業收入增長。產成品存貨周轉天數為20.9天,同比增加3.0天;應收賬款平均回收期增至近2個月,同比增加10.4天。物流需求不足及周轉效率不高帶來的庫存積壓,同時造成流動資金占用成本的提高。

二是物流服務價格總體低位運行。受供需關系不平衡影響,物流服務價格難以回升。上半年,物流業景氣指數中的服務價格指數均位于50%以下,持續處于下降通道。從不同方式看,上半年中國沿海(散貨)運價指數平均為974.17點,同比下降5.3%,中國公路物流運價指數平均為98.2點,與上年同期基本持平。

三是物流企業盈利形勢不容樂觀。疫情影響下市場需求依然偏弱,物流企業經營水平仍未恢復。重點企業調查數據顯示,上半年物流企業物流業務收入同比下降超過2%,超過6成企業收入同比下降,其中20%企業收入降幅超過50%。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-6月吉林省飲料產量為227.01萬噸 同比下降23.89%

2020年1-6月吉林省飲料產量為227.01萬噸 同比下降23.89%

2020年6月遼寧省發電量及增長情況分析

2020年6月遼寧省發電量及增長情況分析

2020年1-6月遼寧省汽車產量為30.81萬輛 同比下降18.58%

2020年1-6月遼寧省汽車產量為30.81萬輛 同比下降18.58%

智慧農業是農業的根本出路 2020年智慧農業產業鏈全景圖深度剖析(附圖表)

周杰倫快手直播首秀觀看總人次超6800萬 直播行業發展勢不可擋(附產業鏈)

犬只未植入芯片將被視為無證養犬?2020年寵物行業發展前景分析(附產業鏈)

2020《財富》中國500強最賺錢的40家公司排行榜(附完整榜單)

2020年《財富》中國500強排行榜(附完整榜單)

2020年1-6月中國印刷電路出口量及金額增長情況分析

2020年1-6月中國液晶電視機出口量為4263萬臺 同比下降4.2%

智慧農業是農業的根本出路 2020年智慧農業產業鏈全景圖深度剖析(附圖表)

周杰倫快手直播首秀觀看總人次超6800萬 直播行業發展勢不可擋(附產業鏈)

犬只未植入芯片將被視為無證養犬?2020年寵物行業發展前景分析(附產業鏈)

2020《財富》中國500強最賺錢的40家公司排行榜(附完整榜單)

2020年《財富》中國500強排行榜(附完整榜單)

2020年1-6月中國印刷電路出口量及金額增長情況分析

2020年1-6月中國液晶電視機出口量為4263萬臺 同比下降4.2%