中商情報網訊:國內外棉價環比上漲。國內市場,受全球疫情蔓延影響,我國紡織品服裝出口面臨較大挑戰,棉花消費需求短期內難以恢復。儲備棉輪出進一步加大了市場供給,預計短期內國內棉價將維持弱勢。國際市場,主要消費國失業人口增加,消費需求減少,預計短期內國際棉價將低位震蕩。

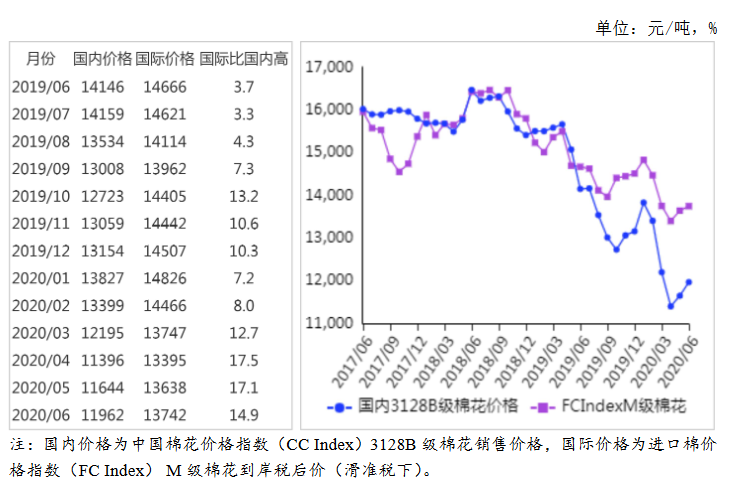

(一)國內棉價小幅上漲。6月份,國內經濟運行秩序有序恢復,內需持續回暖,全國制造業采購經理指數(PMI)為50.9%,新訂單指數為51.4%,分別比上月上升0.3和0.5個百分點。據《中國棉花工業庫存調查報告》采購意向調查顯示,本月準備采購棉花的企業占64.9%,環比上升14.9個百分點。需求增加帶動棉價小幅回升,6月份,國內3128B級棉花月均價每噸11958元,環比漲2.7%,同比跌15.5%。鄭棉期貨主力合約(CF009)月結算價每噸11710元,環比漲1.6%,同比跌14.9%。

(二)國外棉價環比上漲。本月上旬,受全球主要國家經濟好于預期支持,國際棉價延續上漲走勢。中下旬,美國和巴西等國疫情反彈、美棉出口數據低于預期等因素導致市場擔憂情緒加重,國際棉價開始走低。6月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅67.80美分,環比漲3.2%,同比跌12.7%。

(三)國內外價差縮小。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸10606元,比中國棉花價格指數(CCIndex)3128B級每噸低1352元,價差比上月縮小94元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅68.34美分,1%關稅下折到岸稅后價每噸11969元,比國內價格高11元,價差比上月縮小127元;滑準稅下折到岸稅后價每噸13740元,比國內價格高1782元,價差比上月縮小212元。

(四)棉花進口環比減少,紡織品服裝出口環比增加。據海關統計,5月份我國進口棉花7.0萬噸,環比減43.9%,同比減61.1%。1-5月累計,我國進口棉花80.8萬噸,同比減20.9%。5月份我國紡織品服裝出口295.54億美元,環比增38.4%,同比增24.0%。1-5月累計,我國紡織品服裝出口額961.81億美元,同比減3.4%。

(五)紡紗量持平略增,紗線價格持續下跌。據國家統計局數據,5月份我國紗產量219.8萬噸,環比增1.9%。1-5月累計,我國紗產量為911.9萬噸,同比降18.1%。市場需求疲軟,紗布產銷率低于往年,紗線價格持續下跌。據《中國棉花工業庫存調查報告》數據,6月初企業紗產銷率為85.4%,同比下降2.6個百分點,布產銷率為85.2%,同比下降6.7個百分點,紗布庫存量均高于近三年均值。6月主要代表品種32支純棉普梳紗線均價每噸18714元,環比跌0.3%,同比跌12.0%。

(六)ICAC調增2020/21年度全球棉花產量。國際棉花咨詢委員會(ICAC)6月預測,2020/21年度全球棉花產量為2512萬噸,較上月調增7萬噸,貿易量為847萬噸,較上月調增5萬噸,消費量為2375萬噸,全球期末庫存為2312萬噸,為近五年最高水平,全球除中國以外地區的庫存消費比為89%。

(七)預計短期內國內外棉花價格將低位震蕩。國內市場,中國作為全球最大的紡織品服裝出口國,受全球疫情蔓延影響,我國紡織品服裝出口面臨較大挑戰,棉花消費需求短期內難以恢復。2020年6月30日,國家宣布啟動50萬噸國儲棉輪出政策,每日掛牌量為0.8萬噸,進一步加大了市場供給。預計短期內國內棉價將維持弱勢。國際市場,受新冠疫情影響,世界銀行預計2020年全球經濟將下滑5.2%,主要消費國失業人口增加、收入下降,消費需求減少,預計短期內國際棉價將低位震蕩。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

周杰倫快手直播首秀觀看總人次超6800萬 直播行業發展勢不可擋(附產業鏈)

周杰倫快手直播首秀觀看總人次超6800萬 直播行業發展勢不可擋(附產業鏈)

犬只未植入芯片將被視為無證養犬?2020年寵物行業發展前景分析(附產業鏈)

犬只未植入芯片將被視為無證養犬?2020年寵物行業發展前景分析(附產業鏈)

2020《財富》中國500強最賺錢的40家公司排行榜(附完整榜單)

2020《財富》中國500強最賺錢的40家公司排行榜(附完整榜單)

2020年《財富》中國500強排行榜(附完整榜單)

2020年1-6月中國印刷電路出口量及金額增長情況分析

2020年1-6月中國液晶電視機出口量為4263萬臺 同比下降4.2%

2020年1-6月中國微波爐出口量為2821萬臺 同比下降3.2%

服裝行業全年蒸發4000億是怎么回事? 2020年服裝行業市場前景分析(附圖表)

《新能源汽車產業發展規劃(2021-2035年)》即將發布 萬億級市場有哪些投資前景?(圖)

廣東發布7個跨境電子商務綜合試驗區方案 我國跨境電商開發區分布情況分析

2020年《財富》中國500強排行榜(附完整榜單)

2020年1-6月中國印刷電路出口量及金額增長情況分析

2020年1-6月中國液晶電視機出口量為4263萬臺 同比下降4.2%

2020年1-6月中國微波爐出口量為2821萬臺 同比下降3.2%

服裝行業全年蒸發4000億是怎么回事? 2020年服裝行業市場前景分析(附圖表)

《新能源汽車產業發展規劃(2021-2035年)》即將發布 萬億級市場有哪些投資前景?(圖)

廣東發布7個跨境電子商務綜合試驗區方案 我國跨境電商開發區分布情況分析