中商情報網訊:快遞物流應用材料行業是快遞物流企業的上游供應商,提供各種快遞物流應用材料,主要包括電子面單/快遞運單、編織袋、塑料袋、封套、包裝箱(瓦楞紙箱)及膠帶等。快遞物流行業迅猛發展,導致快遞物流應用材料行業的市場規模大幅增長。

快遞物流應用材料行業發展現狀

根據2018年《中國快遞領域綠色包裝發展現狀及趨勢報告》的數據顯示,2017年,全國快遞業共消耗了快遞面單(包括電子面單和快遞運單)400.60億份,其中電子面單320億份,普及率提升至80%,塑料袋使用量達110.50億個,封套使用量達48億個,包裝箱使用量達12億個。2019年8月中國快遞“最后一公里”峰會上,國家郵政局副局長劉君指出:截至2019年6月底,全國電子面單使用率已達96%。

在地域分布上,快遞物流應用材料企業的分布也與快遞行業緊密相關,根據國家郵政局發布的《2019年郵政行業運行情況》數據顯示:“2019年,東、中、西部的快遞業務量比重分別為79.7%、12.9%和7.4%,快遞業務收入比重分別為80.2%、11.3%和8.5%”。受此影響,我國快遞物流應用材料企業也多集中于經濟和快遞服務較發達的地區,其中以廣東、浙江、江蘇三省集中程度最高。

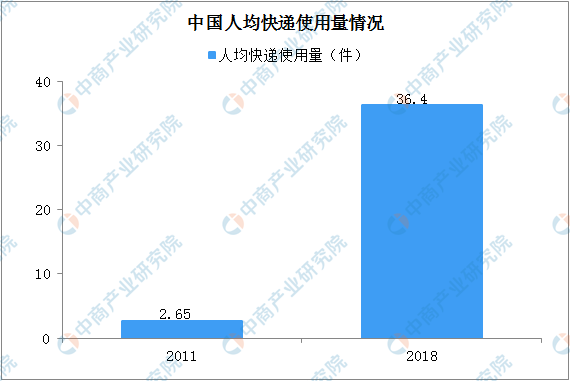

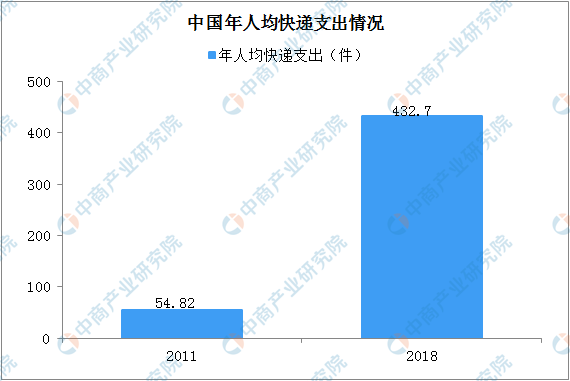

根據國家郵政局統計數據,我國人均快遞使用量從2011年的2.65件上升至2018年的36.4件,年人均快遞支出從2011年的54.82元上升至2018年的432.7元。但目前我國大部分快遞業務量集中于東部地區,隨著中西部地區電子商務的崛起,快遞物流服務網絡向西向下拓展,進一步延伸至三線、四線城市,乃至廣大農村地區,市場增長空間仍然十分巨大。此外,在國家擴大跨境電子商務試點的背景下,快遞企業將積極開拓快遞業務海外市場,國際快遞業務的產品附加值高、品牌效應更強。根據國家郵政局發布的《快遞業發展“十三五”規劃》,到2020年,全國快遞業務量將達到700億件,年人均快件使用量達到50件/人。快遞物流行業未來仍有廣闊的發展空間,上游的快遞物流應用材料行業也需要加速發展以滿足快遞行業的需求。

數據來源:國家郵政局、中商產業研究院整理

數據來源:國家郵政局、中商產業研究院整理

快遞物流應用材料行業發展趨勢

1、快遞物流應用材料生產集約化

快遞物流應用材料行業與快遞行業相比,存在“小”與“散”的現象。多數提供快遞物流應用材料的企業規模較小,僅能提供個別產品,市場上能夠提供全系列快遞物流應用材料的企業數量仍較少。隨著行業的持續發展,集約化管理和規模化生產也成為行業內企業的共同追求。部分企業開始突圍,橫向擴張以增加材料種類,建設綜合產品生產線,打造一站式供應平臺;縱向延伸以打通原材料供應,布局全產業鏈,集約化生產,最大程度降低產品生產成本,以提高綜合服務能力。

2、快遞物流應用材料產品向“綠色化、減量化、可循環化”發展

隨著快遞物流行業迅速發展,快遞物流應用材料的使用量也逐年增長,快遞使用完畢之后的廢棄物也會對環境造成一些影響。國家也出臺了政策措施,鼓勵快遞物流應用材料朝綠色、減量、可循環的方向發展。2016年9月,國家郵政局出臺《推進快遞業綠色包裝工作實施方案》:“大力推進快遞包裝的‘綠色化、減量化、可循環化’,到2020年,基本淘汰有毒有害物質超標的包裝物料,基本建成社會化的快件包裝物回收體系”。上述方案同時提出,“十三五”期間,快遞業電子運單使用率年均提高5%;預計到2020年,主要快遞企業品牌協議客戶電子運單使用率達到90%以上,從而降低運單紙張耗材用量。

綠色材料雖在短期內投資相對較高,但有利于推動行業內的生產企業節能降耗、提高生產效率,為企業和社會帶來長遠效益,也有利于行業長遠發展。阿里、京東、蘇寧等電商平臺也通過補貼、積分獎勵、流量傾斜等手段引導電商賣家、消費者、快遞公司選擇綠色包裝。包括公司在內的行業內企業也加大投入,研發可降解、可循環使用的綠色環保產品。此外,在推動企業內部回收和二次利用的基礎上,更多的社會資源和第三方公司及消費者開始關注并參與快遞包裝的回收與再利用,探索快遞包裝物有效利用的渠道和方式。快遞物流應用材料的“綠色化、減量化、可循環化”開始成為主流趨勢。

更多資料請參考中商產業研究院發布的《2020-2025年中國快遞物流應用材料行業市場發展前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1季度福建省原鹽產量為2.79萬噸 同比下降11.99%

2020年1季度福建省原鹽產量為2.79萬噸 同比下降11.99%

2020年1季度安徽省手機產量為4.24萬臺 同比下降50.7%

2020年1季度安徽省手機產量為4.24萬臺 同比下降50.7%

2020年3月安徽省發動機產量及增長情況分析

2020年3月安徽省發動機產量及增長情況分析

聚焦“5G”建設:中國5G手機產業鏈全景圖上中下游分析(附企業名錄)

中商產業研究院:《2020年中國豆制品行業市場前景及投資研究報告》發布

2020年一季度中國食品行業經濟運行月度報告(附全文)

2020年中國機械設備行業品牌價值TOP30排行榜

2020年1季度浙江省發動機產量為1373.67萬千瓦 同比下降48.82%

2020年1季度浙江省十種有色金屬產量同比下降19.9%

2020年1季度浙江省鋼材產量為623.59萬噸 同比下降9.34%

聚焦“5G”建設:中國5G手機產業鏈全景圖上中下游分析(附企業名錄)

中商產業研究院:《2020年中國豆制品行業市場前景及投資研究報告》發布

2020年一季度中國食品行業經濟運行月度報告(附全文)

2020年中國機械設備行業品牌價值TOP30排行榜

2020年1季度浙江省發動機產量為1373.67萬千瓦 同比下降48.82%

2020年1季度浙江省十種有色金屬產量同比下降19.9%

2020年1季度浙江省鋼材產量為623.59萬噸 同比下降9.34%