中商情報網訊:寧波星源卓鎂技術股份有限公司首次公開發行股票并在創業板上市。據了解,寧波星源卓鎂技術股份有限公司主要經營鎂合金、鋁合金精密壓鑄產品及配套壓鑄模具的研發、生產和銷售。公司現有主要壓鑄產品包括汽車車燈散熱支架、汽車座椅扶手結構件、汽車揚聲器殼體、汽車腳踏板骨架等汽車類壓鑄件以及電動自行車功能件及結構件、園林機械零配件等非汽車類壓鑄件。

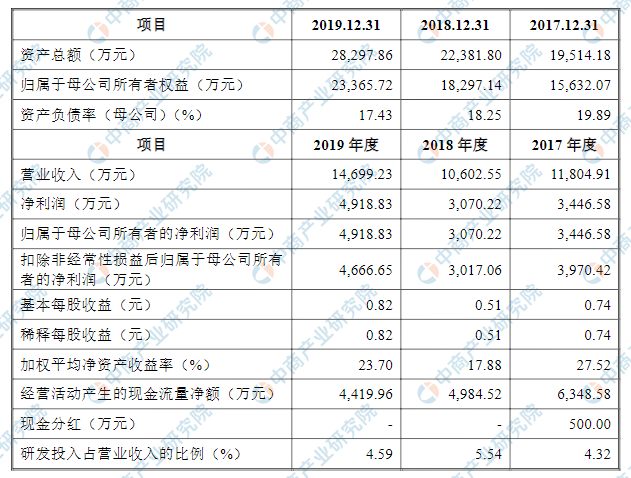

主要財務指標

根據容誠會計師事務所(特殊普通合伙)出具的會審字【2020】230Z0085號《審計報告》,寧波星源卓鎂技術股份有限公司報告期內主要財務數據及財務指標如下:

主要財務指標表

資料來源:中商產業研究院整理

本次上市存在的風險

(一)創新風險

目前汽車行業正處于向輕量化汽車、新能源汽車、智能化汽車不斷轉型升級的關鍵時期,鎂合金、鋁合金等新材料在汽車領域的應用也處于快速發展階段,客戶對產品的技術要求、創新要求不斷提高。如果公司的研發能力不能及時跟上行業技術更新換代的速度,或不能及時將新技術運用于新產品開發,將削弱公司的市場競爭優勢。

(二)技術風險

(1)核心技術人員流失風險

由于壓鑄行業產品定制化程度高,公司新產品的開發需要核心技術人員根據客戶特定需求開展研發工作。核心技術人員是公司研發創新、持續發展的基石和保障。經過多年發展,公司已組建一批具備專業技術、行業經驗豐富的優秀技術團隊。雖然公司采取了一系列吸引和穩定核心技術人員的措施,但隨著行業內企業對優秀人才的爭奪日益激烈,無法完全保證核心技術人員的穩定。如果公司核心技術人員流失,且無法及時引進或培養核心人才,將對公司業務開拓產生不利影響。

(2)核心技術泄密風險

公司一直專注于輕量化材料鎂合金、鋁合金精密壓鑄件的研發、生產和銷售,積累并形成了完整的核心技術體系,并取得了多項專利。核心技術是公司在行業內保持競爭優勢的關鍵,雖然公司與核心技術人員簽定了《保密及競業禁止協議》,但仍不能杜絕公司核心技術泄密的風險。若公司核心技術泄密,將對公司保持競爭優勢造成不利影響。

(3)新產品研發失敗的風險

持續的產品研發服務驅動公司業務的健康發展。公司建立了符合行業標準的完整的新產品開發流程并嚴格執行。由于公司產品為非標準定制化產品,公司需要根據不同行業、不同客戶需求進行開發,新產品開發通常需要一定時間,在新產品未取得最終認可之前均存在研發失敗的風險。如果公司在新產品研發過程中始終未能達到客戶要求,公司將面臨新產品研發失敗的風險,對公司業務的拓展產生不利影響。

(三)經營風險

(1)下游汽車行業產銷規模下降的風險

公司主要產品應用于汽車行業,因此公司業務發展與全球汽車行業的發展狀況緊密相關。汽車行業與宏觀經濟關聯度較高,當宏觀經濟處于上升階段時,汽車行業發展迅速、汽車消費活躍;反之當宏觀經濟處于下降階段時,汽車行業發

汽車消費萎縮。2011年至2017年,全球汽車銷量持續增長,年復合增長率為3.42%,但受宏觀經濟的影響,增速有所放緩。2018年、2019年,受歐洲、中國及美國等主要汽車市場汽車產銷基數下滑的影響,全球汽車銷量分別同比下降0.63%、3.95%。汽車行業經歷多年的繁榮發展后目前面臨較大的下行壓力,若未來經濟增速持續放緩,汽車產銷量可能進一步下滑,將對公司的經營業績產生不利影響。

(2)行業競爭加劇的風險

近年來,日益嚴格的節能減排標準以及新能源汽車的快速發展均對汽車輕量化提出更為迫切的需求,鎂合金作為目前商用最輕的金屬結構材料在汽車輕量化領域的應用亦快速增長。這必將吸引更多企業進入鎂合金壓鑄行業或促使現有鎂合金壓鑄件生產企業擴大產能,未來的市場競爭將會加劇。雖然公司經過多年研發生產經驗積累,具有一定的先發優勢,但隨著行業競爭加劇,公司市場開拓以及產品盈利水平將受到一定影響。

(3)鎂合金應用增速不及預期的風險

《產業結構調整指導目錄(2019年本)》將鎂合金列入輕量化材料應用予以鼓勵,明確了鎂合金在汽車輕量化中的重要作用和發展潛力。然而,整車廠商對大規模的鎂合金替代應用仍需要一段實踐過程,鎂合金輕量化應用的推廣需要鎂合金汽車零部件供應商與整車廠商建立更為深入的合作關系,在充分理解并研究整車廠商的產品需求的基礎上有針對性地推廣鎂合金壓鑄產品。由于新材料的應用推廣往往存在不確定性,若鎂合金替代應用速度不及預期,可能會加劇市場競爭并對公司經營規模及盈利能力的增長造成不利影響。

(4)中美貿易摩擦加劇的風險

在汽車零部件全球化采購的發展趨勢下,進口國的關稅政策直接影響外銷產品的市場需求。報告期內,公司出口美國產品收入分別為8,039.23萬元、5,466.21萬元、7,925.13萬元,占主營業務收入比例分別為69.03%、52.51%、54.71%。2018年以來,中美貿易關系緊張,美國陸續對華產品加征關稅,公司出口美國產品關稅由零提升至25%。若未來中美貿易摩擦進一步升級,將對公司盈利能力以及北美市場開拓產生不利影響。

(5)第一大客戶收入占比較高的風險

報告期內,發行人對第一大客戶SeaLinkInternationalIRB,Inc.的銷售收入占營業收入比例分別為65.68%、50.83%、51.14%。SeaLink是北美地區汽車車燈零部件和組件供應商,為多家世界著名汽車一級供應商配套提供汽車車燈相關產品。公司憑借優秀的研發生產能力成為SeaLink獨家鎂合金壓鑄產品供應商,雙方共同合作取得客戶的認可、獲取業務訂單并保持穩定的合作關系。但若SeaLink與一級供應商的合作關系發生重大不利變化或其自身具備鎂合金壓鑄產品研發生產能力,則可能對公司業務的穩定性和持續性產生重大不利影響。

(6)毛利率下降的風險

由于公司在鎂合金壓鑄領域具有先發優勢及較強的技術優勢,且公司報告期內產品以外銷精密度要求較高的中小鎂合金壓鑄件為主,因此公司主營業務毛利率維持在較高水平,分別為57.92%、50.14%、53.45%。隨著行業競爭不斷加劇,競爭者可能會采取低價策略增加其市場份額,從而造成新產品報價及毛利率下滑;另一方面,公司不斷開發大中型產品市場,伴隨大中型產品結構占比的上升,公司主營業務毛利率存在下降的風險。

(7)業務規模較小的風險

公司報告期內業務規模較小,營業收入分別為11,804.91萬元、10,602.55萬元、14,699.23萬元。盡管公司已經大力開發新產品新客戶,并投資建設高強鎂合金精密壓鑄件生產項目進行擴產,但新產品從開發到量產及廠房建設、設備安裝調試等仍需要一定時間,短期內公司存在業務規模較小與抗風險能力相對較弱的風險。

(8)供應商集中度較高的風險

公司與主要供應商建立了穩定的合作關系。報告期內,公司對前五名供應商合計采購金額分別為2,278.96萬元、2,360.74萬元、2,951.47萬元,占同期采購總額的比例分別是66.69%、70.85%、56.73%,供應商集中度相對較高。若主要供應商生產經營發生重大變化,或供貨質量、時限未能滿足公司要求,或與公司業務關系發生變化,公司在短期內可能面臨原材料短缺,從而對公司的經營產生不利影響。

(四)內控風險

(1)經營規模迅速擴張帶來的管理風險

盡管公司已建立規范的管理體系和完善的治理結構,形成了有效的約束機制及內部管理制度,但隨著公司募集資金的到位和投資項目的實施,公司規模將迅速擴大,對公司經營管理、資源整合、市場開拓等方面都提出了更高的要求,經營決策和風險控制難度進一步增加,公司管理團隊的管理水平及控制經營風險的能力將面臨更大考驗。如果公司管理團隊的管理水平不能適應規模迅速擴張的需要,經營管理未能隨著公司規模的擴大而及時調整、完善,不能對關鍵環節進行有效控制,公司的日常運營及資產安全將面臨管理風險。

(2)安全生產管理風險

公司高度重視安全生產管理,踐行安全是管理試金石的理念。通過在安全生產管理及安全生產技術方面的持續探索與總結,公司已建立了一整套完善的安全管理體系,掌握了安全生產核心技術,并且定期對員工進行安全生產教育培訓。盡管公司采取了上述積極措施加強安全管理,但是由于鎂具有非常活潑的化學性質,在生產過程中產生的鎂的粉塵、碎屑、輕薄料如遇明火容易引起燃燒、爆炸事故,不能完全排除因偶發因素引起的意外安全事故,從而對公司的生產經營造成不利影響。

(3)產品質量管理風險

公司產品主要應用于汽車行業,近年來全球對汽車行業的產品質量和安全的法規及技術標準日趨嚴格,產品質量控制一直是公司的工作重點之一。報告期內,憑借精良的生產工藝技術和嚴格的質量管理,公司未因產品質量問題導致大批量退貨、取消訂單或大額賠償的情況,但未來如果公司產品發生嚴重質量問題,公司可能會面臨客戶要求退貨、取消訂單甚至要求賠償的風險。

(五)財務風險

(1)存貨跌價的風險

公司存貨包括原材料、在產品、庫存商品等,報告期內隨著公司銷售規模的增長,存貨金額也逐年增長。報告期各期末,公司存貨賬面余額分別為1,611.38萬元、1,734.77萬元、2,450.12萬元。公司采用訂單驅動生產為主、提前備貨為輔的生產模式,對于部分小批量、多批次產品以及預計供貨時間要求較短的產品提前生產備貨。未來隨著公司經營規模的進一步擴大,存貨規模可能繼續保持增長,若行業發生重大不利變化或重要客戶違約,或者公司備貨產品未來訂單價格或需求量發生重大不利變化,公司存貨將存在跌價的風險。

(2)應收賬款周轉率下降的風險

報告期各期末,公司應收賬款分別為2,095.10萬元、1,915.37萬元、3,955.59萬元,應收賬款周轉率分別為5.78、4.94和4.69,應收賬款周轉率整體呈下降趨勢。雖然報告期各期末公司應收賬款賬齡結構良好,一年以內賬齡的應收賬款占比較高,主要欠款單位資信狀況良好,發生壞賬損失的風險較小,但若公司下游客戶經營出現困難或由于其他原因導致無法按期支付款項,公司存在因應收賬款回收不及時導致對公司營運資金周轉產生不利影響的風險。

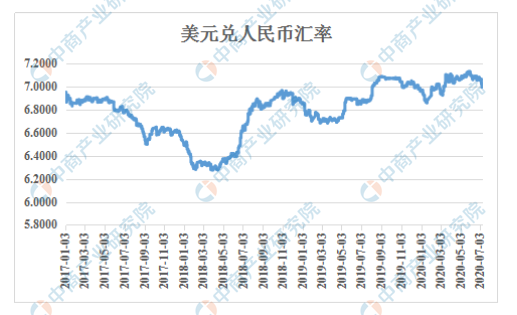

(3)匯率波動的風險

報告期內,公司業務以外銷為主,主要以美元報價及結算,公司2017-2019年的匯率損益分別為233.46萬元、-234.59萬元、-38.98萬元,匯率的波動對公司的生產經營和利潤水平都會帶來一定的影響。如未來美元兌人民幣匯率處于持續下降的趨勢,公司以人民幣計量的產品售價及毛利率下降以及匯兌損失等將會對公司的經營業績造成不利影響。

2017年以來,美元兌人民幣匯率變動情況如下圖所示:

資料來源:中商產業研究院整理

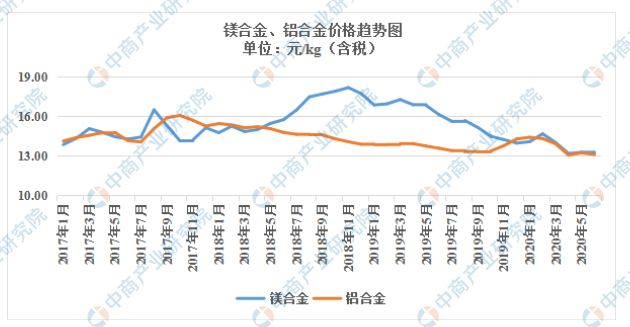

(4)原材料價格波動風險

報告期內,公司以鎂合金、鋁合金為主要原材料,兩者合計采購金額占公司當期采購總額的比例分別為55.65%、57.25%、49.22%。2017-2019年度,鎂合金和鋁合金的價格存在一定波動,如果未來鎂合金或鋁合金的價格大幅上漲,而公司產品售價無法及時調整,將會增加產品材料成本,對公司的經營業績造成一定的影響。

2017年以來,國內鎂合金、鋁合金市場價格波動情況如下圖所示:

資料來源:中商產業研究院整理

(5)無法取得高新技術企業稅收優惠的風險

公司于2017年11月29日獲得了《高新技術企業證書》,有效期三年,報告期內享受減按15%稅率征收企業所得稅的稅收優惠。若未來公司無法通過高新技術企業重新審核并取得相關資質,則公司需按25%稅率繳納企業所得稅,公司的盈利能力將受到不利影響。

(六)其他風險

(1)不可抗力因素導致的風險

諸如疫病、地震、戰爭等不可抗力事件的發生,可能給公司的生產經營和盈利能力帶來不利影響。2020年初以來,國內爆發新型冠狀病毒感染的肺炎疫情,2020年1月31日,世界衛生組織宣布新型冠狀病毒肺炎疫情為國際公共衛生突發事件。2020年3月以來疫情蔓延全球,歐美疫情形勢嚴峻。公司產品以出口銷售為主,疫情爆發以來部分外銷訂單受到影響。目前公司境外主要客戶已陸續復工復產,訂單逐步恢復,如果后期北美地區疫情進一步蔓延導致客戶再一次停工,可能引起外銷訂單持續下降,對公司2020年度經營業績帶來重大不利影響。

(2)募集資金投資項目效益未達預期的風險

本次募集資金投資項目圍繞公司主營業務展開,是公司現有技術、產品的升級和擴展。高強鎂合金精密壓鑄件生產項目的建設主要是為了進一步擴大生產規模,優化產品結構,提升盈利能力;高強鎂合金精密壓鑄件技術研發中心項目主要通過擴大研發場地、購置領先的研發軟硬件設備,引進高端技術人才,完善技術研發創新體系,進一步夯實新產品設計開發實力,為公司主營業務的快速發展提供技術保障。盡管公司募集資金投資項目計劃是建立在對市場前景、技術能力、經濟效益等多因素的審慎分析基礎上,但項目完成后,仍存在由于市場變化、競爭加劇等原因,導致項目效益不能達到預期目標的風險,進而對公司業務與盈利能力的可持續發展造成不利影響。

(3)本次發行攤薄即期回報的風險

本次募集資金到位后,發行人的總股本規模將擴大,凈資產規模及每股凈資產水平都將提高,募集資金投資項目的建設及達產需要一定時間,效益實現存在一定的滯后性,若募集資金投資項目效益未能按預期完全達標,公司未來每股收益在短期內可能存在一定幅度的下滑,因此公司本次發行上市后可能存在即期回報被攤薄的風險。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-6月黑龍江鋼材產量為406.04萬噸 同比增長6.54%

2020年1-6月黑龍江鋼材產量為406.04萬噸 同比增長6.54%

2020年全球化工50強排行榜

2020年全球化工50強排行榜

2020年6月黑龍江機制紙及紙板產量及增長情況分析

2020年6月黑龍江機制紙及紙板產量及增長情況分析

2020年1-6月黑龍江紗產量為0.49萬噸 同比下降44.32%

2020年東北三省人口老齡化現狀分析:老齡化提速東北如何破局?(圖)

2020上半年全國礦產金產量TOP5省份排行榜

國際金價飆升突破歷史新高?2020年中國黃金行業市場現狀分析(附數據圖)

《三十而已》煙花廠爆炸 中國煙花行業現狀及發展前景分析(圖)

2020年1-6月吉林省飲料產量為227.01萬噸 同比下降23.89%

國內飼料企業再掀漲價潮 2020年飼料工業產量及產值規模預測(圖)

2020年1-6月黑龍江紗產量為0.49萬噸 同比下降44.32%

2020年東北三省人口老齡化現狀分析:老齡化提速東北如何破局?(圖)

2020上半年全國礦產金產量TOP5省份排行榜

國際金價飆升突破歷史新高?2020年中國黃金行業市場現狀分析(附數據圖)

《三十而已》煙花廠爆炸 中國煙花行業現狀及發展前景分析(圖)

2020年1-6月吉林省飲料產量為227.01萬噸 同比下降23.89%

國內飼料企業再掀漲價潮 2020年飼料工業產量及產值規模預測(圖)