中商情報網訊:近日,天陽宏業科技股份有限公司首次公開發行股票并在創業板上市。據了解,公司的經營范圍包括軟件技術開發、技術轉讓、技術咨詢、技術服務;計算機系統服務;數據處理(數據處理中的銀行卡中心、PUE值在1.5以上的云計算數據中心除外);銷售自行開發后的計算機軟件產品;銷售計算機軟硬件及配件;計算機及配件的售后服務;計算機軟硬件開發;計算機系統集成;計算機設備租賃。天陽宏業科技股份有限公司建立了覆蓋全國主要區域的營銷網絡,向金融業客戶提供IT解決方案、咨詢服務、專業測試服務、運維服務和系統集成服務。

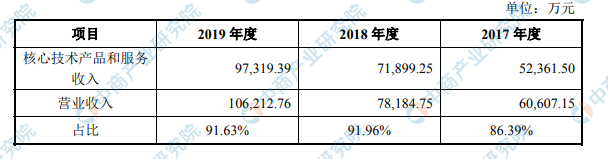

核心技術產品收入占營業收入比例

公司主營業務包括技術開發業務、技術服務業務、咨詢服務業務和系統集成業務等,其中技術開發業務和技術服務業務與核心技術密切相關。核心技術產品和服務呈逐年增加,2017年度收入為52361.50萬元,2018年度收入為71899.25萬元,2019年度收入為97319.39萬元;營業收入也逐年增加,2017年度收入為60607.15萬元,2018年度收入為78184.75萬元,2019年度收入為106212.76萬元;公司核心技術產品和服務產生的收入及其占比情況如下:

核心技術產品和服務產生的收入一覽表

資料來源:中商產業研究院整理

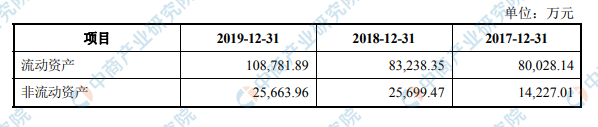

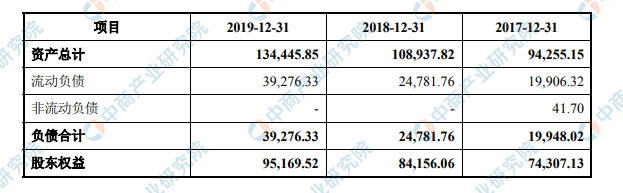

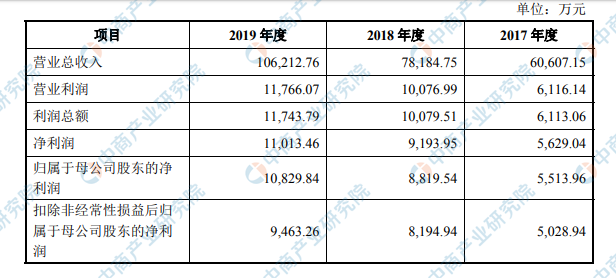

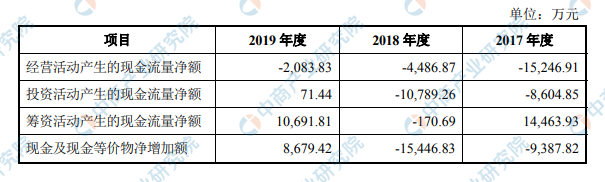

主要經營和財務數據

合并資產負債表主要數據一覽表

資料來源:中商產業研究院整理

合并利潤表主要數據一覽表

資料來源:中商產業研究院整理

合并現金流量表主要數據一覽表

資料來源:中商產業研究院整理

本次上市存在的主要風險

(一)市場競爭風險

經過多年發展,公司在銀行業IT解決方案和服務領域已經處于領先地位,占有了相對穩固的市場份額并樹立了良好的品牌形象。但隨著用戶對IT服務需求的不斷變化,行業內競爭對手競爭力的不斷提高,可能導致公司所處行業競爭加劇。如果公司在市場競爭中不能有效提升技術水平,不能充分利用現有的市場影響力,無法在當前市場發展形勢下迅速擴大自身規模并增強資金實力,公司將面臨較大的市場競爭風險,有可能導致公司的市場地位出現下滑。

(二)技術風險

(1)技術與產品開發質量風險

軟件開發屬于技術密集型產業,公司產品技術開發所依賴的技術更新換代速度快。如果相關技術發生重大變革,將影響公司產品技術開發。發行人作為國內規模最大的銀行IT解決方案提供商之一,其生存和發展很大程度上取決于是否能根據IT技術的更新換代,滿足不斷變化的客戶需求,如果公司不能準確地把握行業技術的發展趨勢,在技術開發方向的決策上發生失誤,或不能及時將新技術運用于產品開發和升級,將對公司的聲譽和盈利能力造成不利影響。

(2)侵權及核心技術失密風險

雖然經過各方面的協同努力,我國在知識產權保護方面取得了長足發展,但是由于國家的相關法律體系還不夠完善,企業各自的版權保護意識不強烈,保護方式也不夠專業,知識產權保護在整體上存在眾多隱患。鑒于IT解決方案服務的易模仿等特性,公司產品和技術存在被盜版的風險。同時,作為高新技術軟件企業,技術優勢以及持續的創新能力是公司的核心競爭力。為防止技術失密,公司的關鍵技術一般由核心人員掌握,并與核心技術人員均簽訂了《保密協議》和《競業禁止協議》,以保證核心技術的保密性。此外,公司還采取了嚴格執行研發全過程的規范化管理、建立健全內部保密制度、申請軟件著作權保護等相關措施。但基于軟件企業的經營模式及行業特點,公司仍然存在核心技術失密或被他人盜用的風險。如果公司產品遭到較大范圍的盜版、仿冒、非法利用或核心技術失密,將會對公司盈利水平產生不利影響。

(3)核心技術人員和關鍵管理人員流失風險

軟件服務企業一般都面臨人員流動性大,知識結構更新快的問題,行業內的市場競爭也越來越體現為高素質人才之間的競爭。公司目前擁有一支穩定、高素質的技術和管理團隊。隨著業務的高速發展,尤其是募集資金項目的實施,公司對研發、管理、營銷等方面人才的需求將大幅上升,對公司人才引進、培養和保留的要求也有顯著提高。如果公司不能制定行之有效的人力資源管理戰略,不積極采取有效的應對措施,公司將面臨核心技術人員及關鍵管理人員流失的風險,公司的經營業績將會受到影響。

(三)財務風險

(1)商譽減值風險截至2019年12月31日,公司商譽賬面價值為12,345.44萬元,主要系2015年收購銀恒通形成的1,577.98萬元商譽、2016年收購鼎信天威形成的307.75萬元商譽和2017年收購卡洛其形成的10,459.71萬元商譽,上述商譽合計賬面價值占凈資產的比例為12.97%,占總資產的比例為9.18%。截至2019年12月31日,被收購公司的業務經營狀況符合預期,公司未對商譽計提減值準備。但是商譽可收回金額受未來相關資產組或資產組組合的銷售毛利率、銷售增長率、折現率等參數影響。若未來宏觀經濟、市場環境、監管政策發生重大變化,發行人銷售毛利率、凈利率和銷售增長率下滑,或未來股東內含報酬率提高導致折現率上升,相關資產組或資產組組合商譽發生減值,發行人整體經營業績存在因商譽減值而大幅下滑的風險。

(2)人力成本上升風險公司所處行業屬于技術密集型行業,業務發展需要大量的專業技術人才,且主要經營成本為人力成本。報告期內,公司員工自2017年末的3,078人上升至2019年末的5,182人;報告期內,公司直接人工成本分別為28,308.03萬元、37,848.02萬元和58,293.64萬元,占主營業務成本比重分別為76.28%、80.14%和85.84%,占比較高。未來,隨著公司規模的進一步擴張,員工人數會繼續增加,伴隨著城市生活成本的上升、軟件專業技術人才的短缺以及行業內公司對人才的爭奪加劇等因素,公司人力成本存在持續上升的風險,如果人力成本增幅超過營業收入增幅,公司的經營業績將受到一定的影響。

(3)業績波動風險報告期內,公司業績持續增長,2017年-2019年營業收入分別為60,607.15萬元、78,184.75萬元、106,212.76萬元,凈利潤分別為5,629.04萬元、9,193.95萬元、11,013.46萬元,2017年-2019年營業收入復合增長率達到了32.38%,凈利潤復合增長率達到了39.88%,公司處于快速成長階段。未來,雖然公司將通天陽科技首次公開發行股票申請文件上市保薦書3-1-3-22過拓展新客戶等方式保持業務增長,但依然難以避免受到下游銀行業的監管政策、行業景氣度以及客戶投資周期性波動等方面的影響,可能導致公司無法長期保持較快業績增長,甚至可能出現業績波動的風險。

(4)應收賬款發生壞賬風險隨著公司業務規模不斷擴大,營業收入持續增加,公司應收賬款增長較快。報告期各期末,公司應收賬款賬面凈額分別為46,730.53萬元、60,421.21萬元和73,655.44萬元,占各期末流動資產總額的比例分別為58.39%、72.59%和67.71%,占營業收入比例分別為77.10%、77.28%和69.35%。報告期各期末,公司1年以內賬齡應收賬款余額占比分別為76.31%、78.24%和80.00%,應收賬款余額主要為當年確認收入而對應產生的應收賬款。

公司應收賬款較高的主要原因在于:①報告期內隨著公司業務規模的持續擴大、執行項目的不斷增加,公司營業收入增幅較快,公司應收賬款隨之增加;②公司客戶主要為大型銀行類金融機構,客戶處于相對強勢地位,同時銀行類客戶內部管理規范,風險控制意識強,控制環節繁多,導致合同簽訂、驗收和付款流程偏長,由此導致銀行客戶付款周期普遍較長,回款緩慢,部分當期收入無法當期取得回款,使得公司期末應收賬款余額較高。報告期內公司對應收賬款足額提取了壞賬準備,隨著公司營業收入的增加、客戶基礎的擴大,公司應收賬款余額仍將保持較高水平。公司應收賬款對象絕大部分為銀行客戶,該類客戶信譽度高、資金雄厚、支付能力強,且公司與主要客戶保持長期業務合作關系。如果該類客戶信用狀況發生重大不利變化,或公司業務規模增長速度超過自身能力范圍,將對公司應收賬款的回收產生重大影響。

(5)營運資金短缺風險

報告期內,公司經營活動產生的現金流量凈額分別為-15,246.91萬元、-4,486.87萬元和-2,083.83萬元,均為負數。

出現該種情況的主要原因為:①公司主營業務收入主要來源于金融業IT解決方案、咨詢、專業測試和運維服務,該類業務通常具有項目金額大、工期長、付款時間長等特點,且其主要經營成天陽科技首次公開發行股票申請文件上市保薦書3-1-3-23本為人員薪酬,公司需按月支付業務相關人員薪酬,隨著實施項目的增加,公司墊付營運資金數量隨之不斷增加;②銀行類金融機構等客戶的驗收和付款一般都實施嚴格的審批管理制度,審核程序復雜,付款審批周期長,回款緩慢,應收賬款的整體增幅超過了收入增幅,導致公司大量的營運資金在項目實施過程中被占用。如果在業務迅速擴張的情況下,公司無法及時補充流動資金和加快應收賬款按時回款,不能確保營運資金運用的合理性和安全性,公司將面臨營運資金短缺的風險。

(6)季節性風險

公司客戶主要是以銀行為主的金融機構,該類客戶對IT系統采購一般都實施嚴格的預算管理制度,客戶通常于上半年制定投資計劃,通過預算、審批、招標或商務談判等流程,下半年則陸續簽訂采購合同、集中開展對供應商開發的IT系統進行測試、驗收等工作,客戶的采購決策和采購實施的季節性特點決定了發行人的業務呈現出較為明顯的季節性特征,即上半年主營業務收入少于下半年主營業務收入。2017年度、2018年度、2019年度發行人下半年主營業務收入占全年主營業務收入的比例分別為68.53%、62.05%和63.29%。由于季節性原因,公司下半年收入占比較高,上半年收入占比較低,但公司費用基本在年內均衡發生支出,導致下半年實現利潤占全年比重較高。公司業績存在季節性波動風險。

(7)稅收優惠政策變動風險發行人所享受的增值稅稅收優惠、企業所得稅稅收優惠等符合《中華人民共和國企業所得稅法》及財政部、國家稅務總局的相關規定。如國家對軟件企業、高新技術企業的稅收優惠政策發生變化,將會對公司經營業績產生一定負面影響。

(四)管理風險

本次發行募集資金投資項目陸續實施后,公司的資產、業務、機構和人員將進一步擴張,公司業務規模的持續擴張,對公司在運營管理和內部控制等方面提出了更高的要求。如果公司在資源整合、市場開拓、項目管理、內部控制等方面的管理與協調能力跟不上公司規模擴張的步伐,則可能對公司的未來經營產生不利影響。

(五)募集資金投資項目實施風險

公司本次募集資金主要投向為新一代銀行業IT解決方案建設項目、產業鏈金融綜合服務平臺升級項目和研發中心升級項目。預計項目全部建成后,公司的研發能力及項目實施能力將在現有水平上有較大提升。公司本次發行募集資金投資項目的可行性分析是基于當前國內外市場環境、行業發展趨勢和技術水平等因素作出的。公司對這些項目的市場、技術、管理等方面進行了慎重、充分的調研和論證,在決策過程中綜合考慮了行業和市場等各方面的情況,并在生產、技術、人才等方面做了充分準備,認為募集資金投資項目有利于完善公司產品結構、提高市場影響力、增強公司未來的持續盈利能力。但上述項目需要一定的建設周期,一旦市場環境、技術、管理、人才等方面出現重大變化,項目在實施過程中可能受到市場環境、產業政策以及項目管理、產品及服務市場銷售狀況等變化因素的不利影響,將影響項目的實施進度,致使項目的開始盈利時間和實際盈利水平與公司預測出現差異,從而影響公司的預期收益,公司可能面臨投資項目失敗的風險。

(六)發行失敗風險

公司首次公開發行股票并在創業板上市,尚需經深圳證券交易所和中國證監會同意發行人首次公開發行股票注冊,若本次發行完成證監會注冊程序后,本次發行也將受到創業板市場整體情況、投資者對本次發行方案的認可程度等多種內、外部因素的影響,存在發行認購不足等發行失敗風險。

(七)新型冠狀病毒肺炎疫情及其他突發性事件的風險

2020年1月在武漢出現的新型冠狀病毒肺炎疫情在全國擴散,為控制疫情的迅速擴散,各地采取了較為嚴格的控制措施,對企業的復工復產造成了一定影響。雖然隨著疫情的逐步緩解,發行人在4月初時開工情況已基本恢復正常,但如果疫情后期仍呈持續狀態,并對國民經濟產生進一步的不利影響,可能導致對公司業務正常進行的不利影響加劇,甚至出現全年業績下滑的情況,提請廣大投資者注意風險。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

《三十而已》煙花廠爆炸 中國煙花行業現狀及發展前景分析(圖)

《三十而已》煙花廠爆炸 中國煙花行業現狀及發展前景分析(圖)

2020年1-6月吉林省飲料產量為227.01萬噸 同比下降23.89%

2020年1-6月吉林省飲料產量為227.01萬噸 同比下降23.89%

國內飼料企業再掀漲價潮 2020年飼料工業產量及產值規模預測(圖)

國內飼料企業再掀漲價潮 2020年飼料工業產量及產值規模預測(圖)

2020年6月遼寧省發電量及增長情況分析

2020年1-6月遼寧省汽車產量為30.81萬輛 同比下降18.58%

智慧農業是農業的根本出路 2020年智慧農業產業鏈全景圖深度剖析(附圖表)

周杰倫快手直播首秀觀看總人次超6800萬 直播行業發展勢不可擋(附產業鏈)

犬只未植入芯片將被視為無證養犬?2020年寵物行業發展前景分析(附產業鏈)

2020《財富》中國500強最賺錢的40家公司排行榜(附完整榜單)

2020年《財富》中國500強排行榜(附完整榜單)

2020年6月遼寧省發電量及增長情況分析

2020年1-6月遼寧省汽車產量為30.81萬輛 同比下降18.58%

智慧農業是農業的根本出路 2020年智慧農業產業鏈全景圖深度剖析(附圖表)

周杰倫快手直播首秀觀看總人次超6800萬 直播行業發展勢不可擋(附產業鏈)

犬只未植入芯片將被視為無證養犬?2020年寵物行業發展前景分析(附產業鏈)

2020《財富》中國500強最賺錢的40家公司排行榜(附完整榜單)

2020年《財富》中國500強排行榜(附完整榜單)