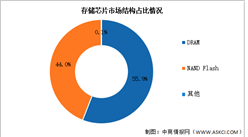

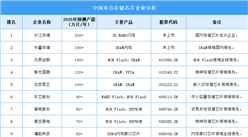

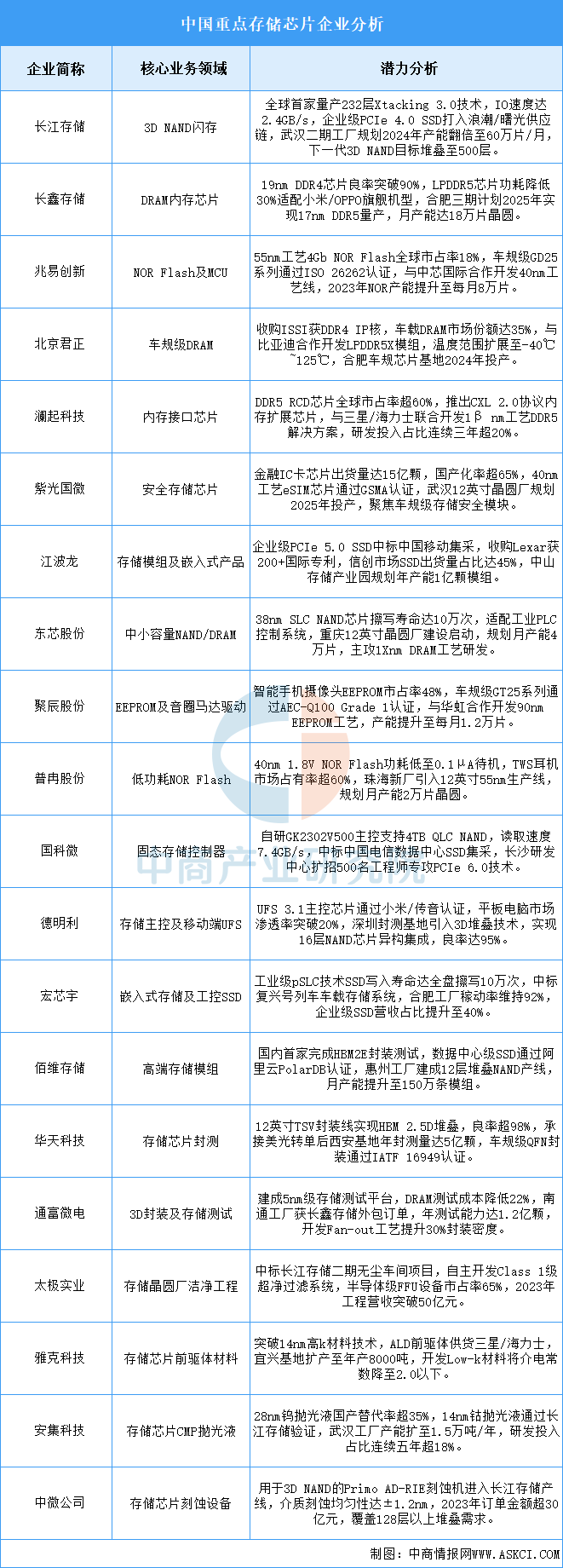

中商情報網訊:中國存儲芯片產業正經歷全棧技術攻堅與產能擴張雙輪驅動階段。3D NAND層數突破(200+層)、DRAM制程躍進(17nm量產)、HBM封裝(2.5D/3D集成)構成技術升級主線,設備材料國產化率從不足10%提升至25%。市場需求端,智能汽車(車載存儲年復合增速35%)、AI算力(HBM需求2025年達150億美元)、信創替代(金融/政務SSD招標國產化率超70%)形成增長三角。產業鏈協同效應凸顯,從前驅體材料(高k介質)、刻蝕設備(5nm精度)到封測(TSV/HBM)實現垂直打通。挑戰集中于知識產權壁壘(DDR5專利交叉授權)、設備禁運(EUV光刻機限制)及周期波動(NAND價格年降15%)。政策層面,大基金三期2500億元注資重點支持存儲全產業鏈,目標2027年實現存儲芯片自給率40%以上。

資料來源:中商產業研究院整理

更多資料請參考中商產業研究院發布的《2024-2030年中國存儲芯片行業前景與市場趨勢洞察專題研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年中國商業航天行業最具發展潛力企業排名

2025年中國商業航天行業最具發展潛力企業排名

2024胡潤中國人工智能企業50強排行榜(附榜單)

2024胡潤中國人工智能企業50強排行榜(附榜單)

中國工業機器人產業地圖:"五極格局"成型(圖)

中國工業機器人產業地圖:"五極格局"成型(圖)

2025年1-2月中國燃油摩托車銷量前十企業(集團)排行榜(附榜單)

2025年中國儲能電池?行業市場前景預測研究報告(簡版)

2025年1-2月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2025年1-2月中國家用電器出口數據統計分析:出口量同比增長9.4%

2025年1-2月中國集成電路出口數據統計分析:出口量同比增長20.1%

2025年1-2月中國鋼材出口數據統計分析:出口量同比增長6.7%

2024年重慶市進出口企業100強排行榜(附榜單)

2025年1-2月中國燃油摩托車銷量前十企業(集團)排行榜(附榜單)

2025年中國儲能電池?行業市場前景預測研究報告(簡版)

2025年1-2月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2025年1-2月中國家用電器出口數據統計分析:出口量同比增長9.4%

2025年1-2月中國集成電路出口數據統計分析:出口量同比增長20.1%

2025年1-2月中國鋼材出口數據統計分析:出口量同比增長6.7%

2024年重慶市進出口企業100強排行榜(附榜單)