中商情報網訊:碳化硅屬于第三代半導體材料,處于寬禁帶半導體產業的前端,是前沿、基礎的核心關鍵材料。近年來,伴隨國內新能源汽車、5G通訊、光伏發電、軌道交通、智能電網、航空航天等行業的快速發展,我國碳化硅產業規模和產業技術得到進一步提升,行業前景廣闊。

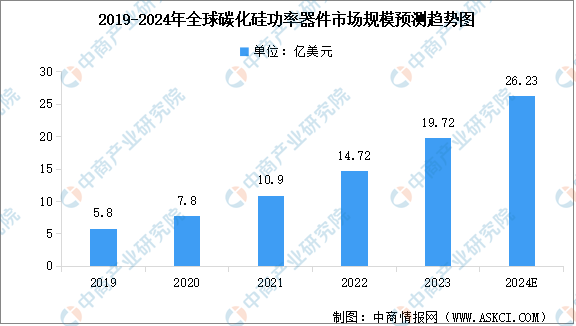

碳化硅功率器件具有高電壓、大電流、高溫、高頻率、低損耗等獨特優勢,將極大地提高現有使用硅基功率器件的能源轉換效率。隨著技術突破和成本的下降,碳化硅功率器件預計將大規模應用于電動汽車、充電樁、光伏新能源等各個領域。中商產業研究院發布的《2024-2029全球及中國SiC和GaN功率器件市場洞察報告》顯示,2023年全球碳化硅功率器件市場規模達19.72億美元,近五年年均復合增長率達35.79%。中商產業研究院分析師預測,2024年全球碳化硅功率器件市場規模將增至26.23億美元。

數據來源:Yole、中商產業研究院整理

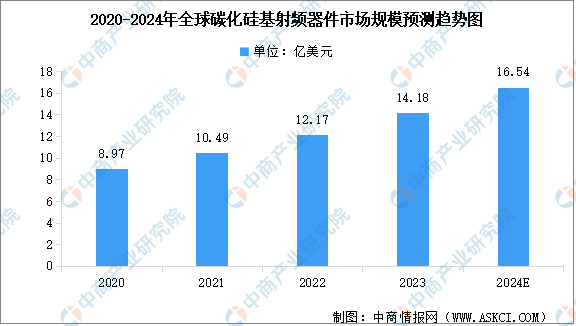

目前主流的射頻器件有砷化鎵、硅基LDMOS、碳化硅基氮化鎵等不同類型。碳化硅基氮化鎵射頻器件具有良好的導熱性能、高頻率、高功率等優勢,有望開啟廣泛應用。中商產業研究院發布的《2024-2029全球及中國SiC和GaN功率器件市場洞察報告》顯示,隨著通信基礎建設和軍事應用的需求發展,全球碳化硅基射頻器件市場規模持續增長,2023年市場規模達到14.18億美元。中商產業研究院分析師預測,2024年全球碳化硅基射頻器件市場規模將達到16.54億美元。

數據來源:Yole、中商產業研究院整理

行業發展前景

1.第三代半導體戰略地位得到廣泛重視

碳化硅屬于第三代半導體材料,處于寬禁帶半導體產業的前端,是前沿、基礎的核心關鍵材料。由于在新能源汽車、5G通訊、光伏發電、智能電網、消費電子、國防軍工、航空航天等諸多領域具有廣闊的應用前景,第三代半導體材料的重要性和戰略地位得到廣泛重視。歐盟委員會、美國能源部、日本新能源產業技術開發機構等發達國家和機構相繼啟動第三代半導體襯底及器件的多個發展計劃和研發項目,推動本國(地區)第三代半導體產業鏈發展,鞏固其在第三代半導體領域的領先地位。

2.國內碳化硅材料企業快速崛起

我國的碳化硅晶體研究從20世紀90年代末才起步,并在發展初期受到技術瓶頸和產能規模限制而未能實現產業化,與國際先進水平相比存在較大差距。進入21世紀以來,在國家產業政策的支持和引導下,我國碳化硅晶片產業發展大幅提速。先后涌現出山東天岳、天科合達等具有自主知識產權的碳化硅晶片優秀制造企業。國內企業以技術驅動發展,深耕碳化硅晶片與晶體制造,逐步掌握了2英寸至6英寸碳化硅晶體和晶片的制造技術,打破了國內碳化硅晶片制造的技術空白并逐漸縮小與發達國家的技術差距。目前,以天科合達為代表的國內碳化硅晶片制造企業的部分產品在核心參數上已經達到國際先進水平,晶片產品對外銷往北美、歐洲、日本、韓國等國家和地區,與美國CREE公司、美國II-VI公司等國際企業進行直接競爭。未來伴隨我國新能源汽車、5G通訊、光伏發電、軌道交通、智能電網、航空航天等行業的快速發展,我國碳化硅材料產業規模和產業技術將得到進一步提升。

3.國內進口替代趨勢不可逆轉

為發展我國半導體產業的自主可控,國家宏觀到微觀層面先后出臺了大量支持政策與規劃,促進國內企業在半導體設備、材料、設計等各個細分領域的重點突破。同時,數千億規模的國家集成電路產業投資基金對半導體產品的生產與設計、下游應用領域的重點企業提供了有力的資金支持。目前我國完善的基建配套、巨大的工程技術人員規模和市場容量已經培育出了在細分領域具有國際競爭力的半導體產品制造企業。半導體產業是資金密集、技術密集和人才密集的產業,國內半導體企業在政策引導、資金支持下,產能規模和制造技術均能保持穩定發展,半導體產業鏈實現進口替代的趨勢不可逆轉。

更多資料請參考中商產業研究院發布的《中國碳化硅器件行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年1-4月中國皮卡廠商銷量排行榜TOP10(附榜單)

2024年1-4月中國皮卡廠商銷量排行榜TOP10(附榜單)

2024年4月中國皮卡廠商銷量排行榜TOP10(附榜單)

2024年4月中國皮卡廠商銷量排行榜TOP10(附榜單)

2024年4月中國汽車出口數據統計分析:出口量55.6萬輛

2024年4月中國汽車出口數據統計分析:出口量55.6萬輛

2024年4月中國家用電器出口數據統計分析:出口量小幅增長

2024年4月中國集成電路出口數據統計分析:出口量262.6億個

2024年中國激光雷達產業鏈圖譜研究分析(附產業鏈全景圖)

【產業圖譜】2024年重慶市重點產業規劃布局全景圖譜(附各地區重點產業、產業體系布局、未來產業發展規劃等)

2024年3月全國光電子器件產量數據統計分析

2024年3月全國集成電路產量數據統計分析

2024年3月全國手機產量數據統計分析

2024年4月中國家用電器出口數據統計分析:出口量小幅增長

2024年4月中國集成電路出口數據統計分析:出口量262.6億個

2024年中國激光雷達產業鏈圖譜研究分析(附產業鏈全景圖)

【產業圖譜】2024年重慶市重點產業規劃布局全景圖譜(附各地區重點產業、產業體系布局、未來產業發展規劃等)

2024年3月全國光電子器件產量數據統計分析

2024年3月全國集成電路產量數據統計分析

2024年3月全國手機產量數據統計分析