中商情報網訊:存儲芯片,是嵌入式系統芯片的概念在存儲行業的具體應用。受到大模型時代的高算力、大存儲的現實需求推動,各大企業加大存儲芯片產能擴張力度。

一、存儲芯片行業發展現狀

1.中國算力規模

從設備供給側來看,我國計算設備算力規模持續增長。中商產業研究院發布的《2024-2029年中國算力市場行業市場深度調查與投資戰略分析報告》顯示,2022年我國計算設備算力總規模達到302EFLOPS,增速約50%,高于全球增速,2023年約為420EFLOPS。隨著云計算、互聯網、人工智能的快速發展,我國服務器需求量不斷擴大,將帶動計算設備算力規模持續增加。中商產業研究院分析師預測,2024年中國計算設備算力規模將達到550EFLOPS。

數據來源:中國信通院、中商產業研究院整理

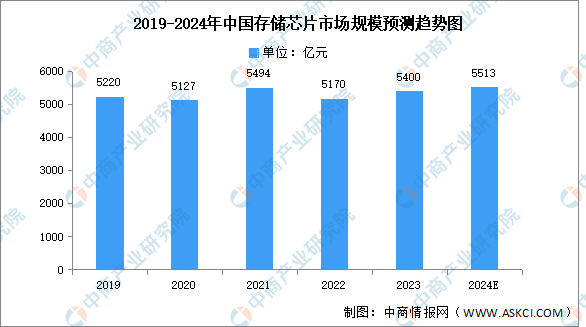

2.市場規模

受消費電子市場需求疲軟等因素影響,自2021年以來,存儲芯片產業進入長達近兩年的下行周期。中商產業研究院發布的《2024-2029年中國存儲芯片行業市場發展監測及投資戰略咨詢報告》顯示,2022年,我國存儲芯片市場規模約5170億元,同比下降5.9%,2023年市場規模約為5400億元。當前新一輪人工智能浪潮爆發,由AI服務器帶來存儲芯片新的增量需求,中商產業研究院分析師預測,2024年市場規模將恢復增長至5513億元。

數據來源:中商產業研究院整理

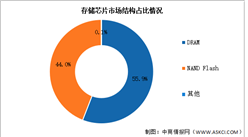

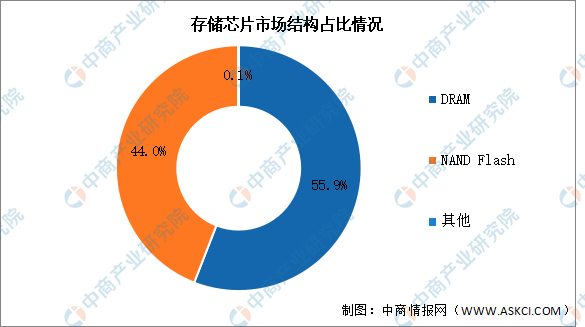

3.市場結構

目前存儲芯片市場主要以DRAM和NAND Flash為主。其中,DRAM市場規模最大,占比約為55.9%。NAND Flash占比約為44.0%。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024中國預制菜生產企業百強排行榜(附榜單)

2024中國預制菜生產企業百強排行榜(附榜單)

2023年中國全球化品牌50強排行榜(附榜單)

2023年中國全球化品牌50強排行榜(附榜單)

2024年2月中國公共充電樁運營量前十運營商排行榜(附榜單)

2024年2月中國公共充電樁運營量前十運營商排行榜(附榜單)

2024年中國數字經濟行業市場前景預測研究報告(簡版)

【聚焦風口】下游電子產品需求增長 PCB行業迎來新機遇

2024年1-2月中國船舶出口數據統計分析:出口量增長顯著

2024年1-2月中國摩托車出口量前十企業排行榜(附榜單)

2024年1-2月中國汽車出口數據統計分析:出口量同比增長22.1%

2024年1-2月中國液晶平板顯示模組出口數據統計分析:出口金額小幅增長

2024年1-2月中國燃油摩托車銷量前十企業(集團)排行榜(附榜單)

2024年中國數字經濟行業市場前景預測研究報告(簡版)

【聚焦風口】下游電子產品需求增長 PCB行業迎來新機遇

2024年1-2月中國船舶出口數據統計分析:出口量增長顯著

2024年1-2月中國摩托車出口量前十企業排行榜(附榜單)

2024年1-2月中國汽車出口數據統計分析:出口量同比增長22.1%

2024年1-2月中國液晶平板顯示模組出口數據統計分析:出口金額小幅增長

2024年1-2月中國燃油摩托車銷量前十企業(集團)排行榜(附榜單)