中商情報網訊:2023年12月,國內外棉價繼續下跌。國內市場:春節前剛需補庫,需求階段性轉好,預計國內棉價略有回升。國際市場:全球經濟增速持續放緩,紡織品服裝消費低迷,預計國際棉價弱勢震蕩。

(一)國內棉價繼續下跌

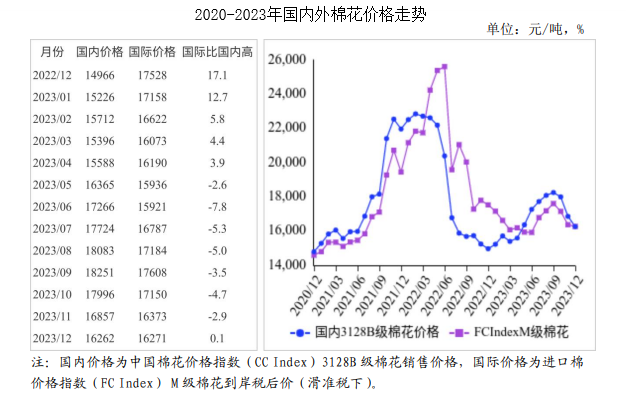

本月,紡織企業新增訂單數量有限,開機率下降,棉花采購意愿不強,價格繼續下跌。據《中國棉花工業庫存調查報告》,截至12月初,被調查企業開機率為81.1%,環比下降2.3個百分點;準備采購棉花的企業占40.6%,環比減6.5個百分點,同比減17.2個百分點,比近五年同期平均水平減少18.7個百分點。據國家棉花市場監測系統數據,截至12月21日,全國皮棉銷售率為13.2%,同比下降2.2個百分點,較過去四年均值下降10.6個百分點。12月份,國內3128B級棉花月均價每噸16262元,環比跌3.5%,同比漲8.7%。鄭棉期貨主力合約(CF405)月結算價每噸15450元,環比漲3.3%,同比漲12.1%。

(二)國際棉價繼續下跌

本月,北半球棉花上市,主要消費國需求持續疲弱,國際棉價繼續下行。但受美聯儲降息預期、美棉出口簽約量回升等因素影響,國際棉價跌幅有限。12月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅90.44美分,環比跌0.1%,同比跌10.5%。

(三)內外棉價差縮小

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸14306元,比中國棉花價格指數(CCIndex)3128B級每噸低1956元,價差比上月縮小570元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅91.44美分,1%關稅下折到岸稅后價每噸16124元,比國內價格低138元,價差比上月縮小493元;滑準稅下折到岸稅后價每噸16271元,比國內價格高9元,價差比上月縮小475元。

(四)11月份,棉花進口增加,紡織品服裝出口增加

由于圣誕節、春節等節日備貨,品牌商補庫意愿回升,紡織品服裝出口小幅好轉。據海關統計,11月份我國進口棉花30.71萬噸,環比增6.9%,同比增72.6%;紡織品服裝出口236.65億美元,環比增3.0%,同比減1.7%。1-11月累計,我國進口棉花168.76萬噸,同比減3.9%;紡織品服裝出口額2693.83億美元,同比減8.6%。

(五)紡紗量環比增加,紗線價格環比下跌

紡企新增訂單情況改善有限,部分企業為降低庫存和資金壓力降價銷售,紗線價格下跌。據國家統計局數據,11月份,我國紗產量197.5萬噸,環比增加1.0%,同比減少0.9%;1-11月,累計紗產量2056.4萬噸,同比減少0.9%。12月主要代表品種32支純棉普梳紗線均價每噸22252元,環比跌3.9%,同比跌2.1%。

(六)全球棉花產量調減,消費量調減

國際棉花咨詢委員會(ICAC)12月預測,2023/24年度,全球棉花產量2458.5萬噸,較上月調減11.8萬噸;消費量2476.1萬噸,較上月調減34.3萬噸;貿易量939.6萬噸,較上月調減3.2萬噸;期末庫存調增至1794萬噸,全球庫存消費比為72.5%。

(七)預計近期國內棉價略有回升,國際棉價弱勢震蕩

國內市場:新年度皮棉加工收尾,疊加進口棉大量到港,棉花供應較為充足;春節前剛需補庫,需求階段性轉好,預計近期國內棉價略有回升。國際市場:經合組織預測,2024年全球經濟增速放緩至2.7%,比上年下降0.2個百分點。紡織品服裝消費前景仍顯黯淡,USDA環比連續4個月調減2023/24年度棉花消費量,預計近期國際棉價弱勢震蕩。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國棉花行業需求預測及產業發展趨勢前瞻報告

2022-2027年中國棉花行業需求預測及產業發展趨勢前瞻報告

2022-2027年中國棉花市場前景分析與投資戰略研究報告

2022-2027年中國棉花市場前景分析與投資戰略研究報告

2022-2027年中國棉花產業深度分析及產業發展風險研究預測報告

2022-2027年中國棉花產業深度分析及產業發展風險研究預測報告

2023年12月全國中成藥產量數據統計分析

2023年12月全國中成藥產量數據統計分析