中商情報網訊:血制品發展于20世紀40年代,經過幾十年提取技術的不斷發展,目前國際上有血白蛋白、免疫球蛋白和凝血因子為代表的血制品在大規模生產,且已在臨床上被廣泛地接受和使用。近年來,血制品終端需求保持平穩增長,市場前景廣闊。

市場現狀

1.市場規模

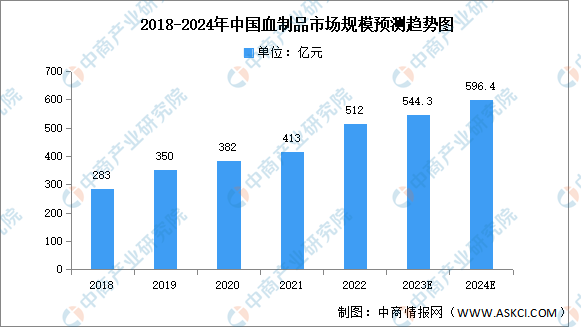

近年來,國內血液制品企業通過提高采漿量,擴大生產規模,國內血液制品銷售市場維持良好增長勢頭。中商產業研究院發布的《2022-2027年中國血液制品產業發展趨勢及投資風險研究報告》顯示,2022年中國血制品市場規模約為512億元,同比增長24.0%。中商產業研究院分析師預測,2023年市場規模將達544.3億元,2024年將達596.4億元。

數據來源:中商產業研究院整理

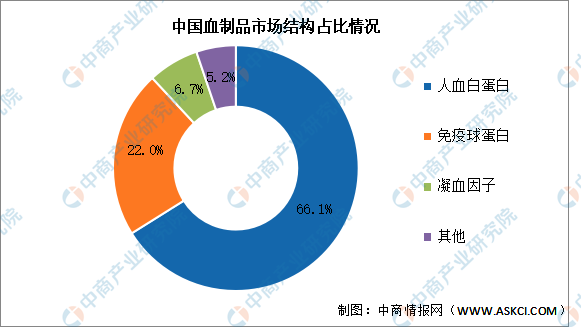

2.市場結構

2022年中國血制品市場中人血白蛋白占比最多,達66.1%。免疫球蛋白和凝血因子市場占比分別為22.0%、6.7%。

數據來源:中商產業研究院整理

發展前景

1.血制品市場發展空間大

我國血液制品產品消費結構以人血白蛋白和靜丙為主,而國際市場中免疫球蛋白與凝血因子類產品占比較大。目前國內血液制品企業的收入和利潤均低于國外企業,歐美發達國家免疫球蛋白和凝血因子類產品的平均消費量遠高于我國,未來隨著我國醫療水平和人均可支配收入的提高,免疫球蛋白和凝血因子類產品將成為行業未來增長的驅動力。

2.血制品產業技術持續創新

血液中有150余種蛋白及因子,我國血液制品企業的血漿提純水平和綜合利用水平較低,較好的企業也只能分離10-12種,一般企業只能分離3-4種,但國外大型企業能夠使用層析法分離20多種產品,因此我國的血液制品企業還有較大的進步空間。未來國內血液制品行業將會合理利用血漿資源,提升生產工藝,提高產品的收率和質量,大力研究開發新產品,增強核心競爭力。我國血液制品品種將更加豐富,血漿利用率也將逐步提升。

3.血制品市場需求持續擴大

隨著老齡人口的數量增長,特別是經濟負擔能力較強的一線城市的老齡人口與日俱增,在術后或免疫力低的情況下需要使用血液制品的患者將越來越多,帶來市場擴容。同時隨著國民經濟發展、醫療水平的提高及醫療保障體系的完善,血液制品臨床使用量將不斷增加,市場容量將不斷擴大。另外比較全球血液制品的使用情況,我國血液制品的人均消費量和消費結構同發達國家相比存在較大差距,我國血液制品仍具有較大增長空間。

更多資料請參考中商產業研究院發布的《中國血制品市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業報告、行業白皮書、可行性研究報告、調查評估、產業規劃、園區規劃、產業鏈招商圖譜、產業招商指引、項目包裝策劃、產業招商&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年1-10月中國前十家MPV生產企業銷量排行榜(附榜單)

2023年1-10月中國前十家MPV生產企業銷量排行榜(附榜單)

2023年中國光伏支架產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國光伏支架產業鏈圖譜研究分析(附產業鏈全景圖)

2023年1-10月中國鋼材出口數據統計分析:出口量小幅下降

2023年1-10月中國鋼材出口數據統計分析:出口量小幅下降

2023年1-10月中國陶瓷產品出口數據統計分析:出口量1548萬噸

2023年1-10月中國傘出口數據統計分析:出口額小幅下降

2023年中國寵物食品產業鏈圖譜研究分析(附產業鏈全景圖)

2023年1-10月中國未鍛軋銅及銅材出口數據統計分析:出口量小幅下降

2023年1-5月中國未鍛軋鋁及鋁材進口數據統計分析:進口量小幅增長

2024年中國智能傳感器行業市場前景預測研究報告(簡版)

2023年1-10月中國存儲部件進口數據統計分析:進口額明顯下降

2023年1-10月中國陶瓷產品出口數據統計分析:出口量1548萬噸

2023年1-10月中國傘出口數據統計分析:出口額小幅下降

2023年中國寵物食品產業鏈圖譜研究分析(附產業鏈全景圖)

2023年1-10月中國未鍛軋銅及銅材出口數據統計分析:出口量小幅下降

2023年1-5月中國未鍛軋鋁及鋁材進口數據統計分析:進口量小幅增長

2024年中國智能傳感器行業市場前景預測研究報告(簡版)

2023年1-10月中國存儲部件進口數據統計分析:進口額明顯下降