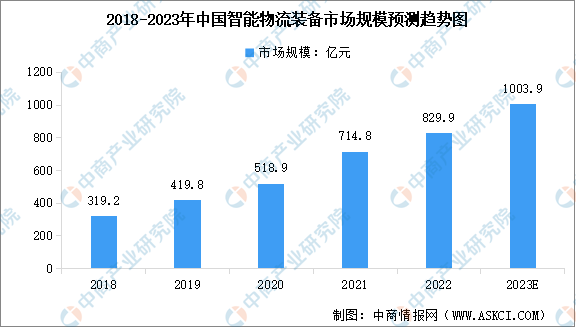

中商情報網訊:得益于中國電子商務、快遞物流、工業制造等各大下游行業的崛起,以及機械制造、傳感定位等技術的成熟,智能物流裝備在國內越來越多的商業場景中得以應用,市場規模在近十年實現飛速發展。中商產業研究院發布的《2022-2027年中國智能物流裝備行業研究報告》顯示,2022年中國智能物流裝備市場規模達到829.9億元,同比增長16.1%。在智能化的大背景下,預計中國智能物流裝備市場持續將保持快速增長,2023年市場規模將達到1003.9億元。

數據來源:中商產業研究院整理

智能物流裝備行業發展趨勢

1.智能化發展是現代物流業和制造業發展關鍵趨勢

當前,工業智能化已經成為各國制造業發展的共識和實現戰略的關鍵抓手。借助工業互聯網、AI、云計算等創新技術的快速發展,智能物流裝備在自動化的基礎上進一步發展進入智能時代,助力下游應用借助傳感器、物聯網、數據分析等技術,實現實時監控、智能調度和無人作業,從而進一步提升供應鏈管理效率并降低人力成本。因此,智能化的趨勢預計將持續為智能物流裝備行業的健康快速發展提供動能。

2.智能物流裝備滲透率進一步提升

快遞、快運、電商、醫藥、汽車等行業的倉儲物流需求旺盛,同時持續面對著物流成本高、管理效率較低、柔性不足等挑戰,智能物流裝備可以在滿足企業倉儲物流需求的同時幫助企業應對挑戰。根據灼識咨詢報告,傳統人力分揀效率約為每人每小時100-300件,且存在差錯率高、效率上限低、平均單件分揀成本高等問題。而單層智能分揀的效率可以達到每小時超1萬件,而多層智能分揀系統的效率甚至可達每小時超3萬件,顯著突破人類分揀的極限,助力企業實現高質量發展。存儲方面,傳統堆疊和貨架模式的堆高有限,因此難以有效率用縱向存儲空間,借助立體庫等高密度存儲系統,存儲空間可拓展3倍以上。未來,隨著企業越發重視效率,智能物流裝備的成本、效率優勢進一步顯現,滲透率預計將快速提升。

3.新能源等領域應用發展迅速

全球范圍內,各國均在積極應對氣候變化和減少碳排放的挑戰,推動了全球范圍內新能源相關行業的發展。而中國作為制造業大國和強國,在新能源領域實現了也快速發展,由此催生出了大量的智能物流裝備需求。鋰電池領域,GGII數據顯示,2022年中國鋰電池出貨655GWh,同比增長100%。其中,動力電池市場出貨量480GWh;儲能電池出貨量130GWh。根據行業規范公告企業信息和行業協會測算,2022年全年光伏產業鏈各環節產量再創歷史新高 ,全國多晶硅、硅片、電池、組件產量分別達到82.7萬噸、357GW、318GW、288.7GW,同比增長均超過55%。此外,根據乘聯會數據,2022年全年中國新能源乘用車滲透率達到27.6%,較2021年提升12.6個百分點。在下游持續火熱的市場需求帶動下,產業鏈企業紛紛拓展產能,由此帶動了對智能物流裝備系統的需求。根據灼識咨詢報告,到2027年,新能源行業的智能物流裝備市場規模預計可達514.9億元。

4.技術應用不斷發展革新

技術的不斷創新和發展為物流行業帶來了革命性的變化,人工智能、物聯網等技術的應用和普及,極大地改變了現有倉儲、運輸、配送等作業的模式。以機器視覺、大數據、深度學習等為基礎的智能倉儲相關的倉儲管理系統、運輸管理系統、訂單管理系統等軟件平臺,為物流行業的信息識別、存儲、管理、應用開辟了更加高效的路徑,技術的應用也變的越發普遍。隨著底層技術不斷成熟,頭部供應商可將研發成果進行產品化,并賦能眾多場景的應用。以機器視覺為例,GGII預計至2025年該市場規模將超過1200億元,2022年至2025年復合增長率約為12%。

5.智能物流裝備供應商國產化替代加速

近年來,國內頭部廠商加速將研究成果轉化為可以面向包括快遞、電商、快消品、新能源等眾多領域不同應用場景的產品,逐步實現傳感器、動力系統、核心零部件的國產化替代,穩步通過建設產業鏈集群和生產基地降低采購成本和綜合交付成本。未來,國內頭部供應商的綜合競爭力預計將進一步提升,在解決方案性能、綜合項目成本、服務能力、研發能力等方面的優勢進一步凸顯,國產化替代的進程預計將加速。

更多資料請參考中商產業研究院發布的《中國智能物流裝備市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2029中國軍用模塊電源市場現狀研究分析與發展前景預測報告

2023-2029中國軍用模塊電源市場現狀研究分析與發展前景預測報告

2023-2029全球與中國軍用模塊電源市場現狀及未來發展趨勢

2023-2029全球與中國軍用模塊電源市場現狀及未來發展趨勢

2023-2029中國聚乙烯亞胺乙氧基化物市場現狀研究分析與發展前景預測報告

2023-2029中國聚乙烯亞胺乙氧基化物市場現狀研究分析與發展前景預測報告

2023年中國稀土產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國稀土產業鏈圖譜研究分析(附產業鏈全景圖)