中商情報網訊:隨著城市化進程的加快、城市人口的增加、生活用水量的增加,同時,工業蓬勃發展,產生的污水也在逐漸增加。2022年中國污水排放量約為625.8億立方米,同比增長6.13%,中商產業研究院分析師預測,2023年污水排放量將達646億立方米。

數據來源:住建部、中商產業研究院整理

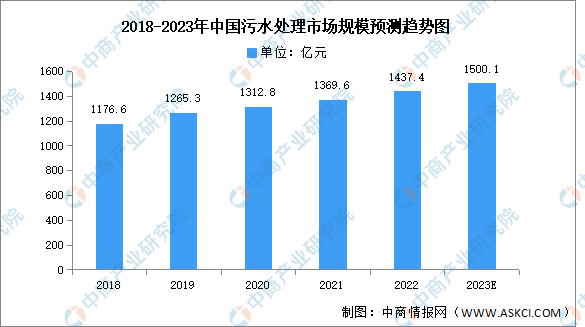

污水處理市場規模

隨著整體污水處理能力及處理量持續增長,中國污水處理市場規模保持增長趨勢。中商產業研究院發布的《2019-2025年中國污水處理市場調查及投資建議報告》顯示,2022年中國污水處理行業市場為1437.4億元,同比增長4.95%。中商產業研究院分析師預測,2023年污水處理市場規模將增長至1500.1億元。

數據來源:中商產業研究院整理

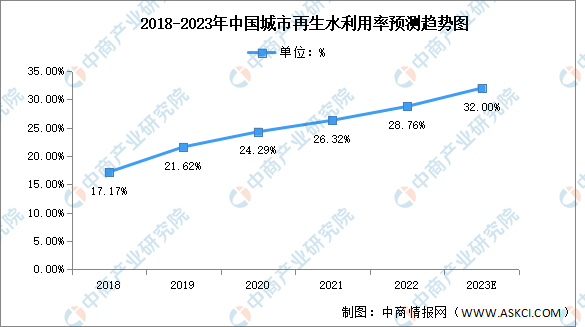

再生水利用率

隨著公眾對環境問題的關注度逐漸提高,再生水作為一種可持續的水資源得到了更多的重視。近年來,再生水利用率快速增長,2022年中國城市再生水利用率約為28.76%。中商產業研究院分析師預測,2023年中國城市再生水利用率將達32%。

數據來源:住建部、中商產業研究院整理

行業面臨的挑戰

1.我國水資源現狀制約水務行業發展

我國是水資源大國,水資源總量位居世界第六位,但由于人口眾多,人均淡水資源擁有量僅為世界平均水平的28%,人均水資源較為匱乏,且分布極為不均衡,主要集中在長江流域及以南地區,北方地區水資源總量及人均水量均匱乏。在全國 663個城市中,常年供水不足的城市占比超過60%,華北、西北、山東及沿海部分城市水量供需矛盾突出。雖然國家通過南水北調、引江濟淮等供水工程對部分城市的供水不足起到緩解的作用,但由于生態環境破壞、水源污染等原因,使得水量型和水質型水資源短缺成為了制約水務行業發展的重要因素之一。

2.供排水價格調整受限

我國城鎮水價主要以政府主導下的聽證會制度為主,弱化資源配置作用。通常,城鎮水價調整前,物價局通過召開聽證會征求社會各界意見,完善方案并報政府審批后,再將水價調整方案向社會公布。以政府主導的聽證會制度制約了企業的定價權,行業內部分企業只能通過政府補貼的形式保障收入。污水處理企業亦主要通過簽訂特許經營權協議約定最低污水處理量來保證收益。政府制定水價的制度導致水務行業市場程度化較低,在一定程度上限制了水務企業的發展。

3.前期資金投入大、投資回報期較長

水務行業市場較多的采用 BOT 等模式進行運營,投資回收期相對較長,多在 10年以上。同時,在項目建設期間,運營方通常需要投入大量資金建設基礎設施和配套,導致水務企業資產負債率普遍較高,資金成本和現金流壓力較大,可能導致業內企業通過自身積累進行再投入的投資速度相對較慢。

4.市場競爭和人才短缺因素

目前,我國垃圾焚燒發電行業正處于較快發展階段,市場潛力大,同時也吸引了一大批新進入者,市場競爭日益激烈。另外,由于垃圾焚燒發電行業屬于技術密集型產業,其生產工藝復雜、對員工專業素質要求高。但是,我國垃圾焚燒發電產業起步較晚,相關行業人才積累不足、結構不合理,對行業發展產生不利影響。

5.生活垃圾處理設施存在鄰避效應因素

盡管垃圾填埋及焚燒發電為對環境影響相對較小的垃圾處理方式,但由于部分公眾對其存在一些誤解,導致全國多地曾因垃圾填埋場和垃圾焚燒廠的建設而發生抵制事件。這些事件所產生的鄰避效應直接加大了填埋場和焚燒廠選址難度,并影響了工程建設的進度,從而不利于行業發展。

更多資料請參考中商產業研究院發布的《中國水務行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年北京水務行業專題研究及發展前景預測評估報告

2023-2028年北京水務行業專題研究及發展前景預測評估報告

2022-2027年中國水務產業需求預測及產業發展趨勢前瞻報告

2022-2027年中國水務產業需求預測及產業發展趨勢前瞻報告

2022-2027年中國水務產業發展趨勢及投資風險研究報告

2022-2027年中國水務產業發展趨勢及投資風險研究報告

2023年7月全國鋼材產量數據統計分析

2023年7月全國鋼材產量數據統計分析