中商情報網訊:中國長期致力于開展電力市場改革,以價格為指揮棒促進各方主體積極參與,打破傳統大電網為主的利益格局,釋放電力行業活力,為智能電網發展提供了制度保障。截至2022年9月,我國已建成35千伏及以上輸電線路長度達到226萬公里,建成投運特高壓輸電通道33條,西電東送規模接近3億千瓦,發電裝機、輸電線路、西電東送規模分別比十年前增長了1.2倍、0.5倍、1.6倍。

為了更好地了解我國智能電網行業的發展,中商產業研究院推出《2023年智能電網行業市場前景及投資研究報告》,《報告》主要圍繞智能電網行業概況;智能電網行業發展環境;智能電網市場分析;智能電網行業上下游分析;智能電網行業企業分析;智能電網行業企業分析發展前景等六個章節展開,通過對當前的產業現狀進行分析,從而預測智能電網行業發展前景及趨勢。

PART1智能電網行業概況

智能電網是電網的智能化,也被稱為“電網2.0”,是建立在集成的、高速雙向通信網絡的基礎上,通過先進的傳感和測量技術、先進的設備技術、先進的控制方法以及先進的決策支持系統技術的應用,實現電網的可靠、安全、經濟、高效、環境友好和使用安全的目標,其主要特征包括自愈、激勵和保護用戶、抵御攻擊、提供滿足用戶需求的電能質量、容許各種不同發電形式的接入、啟動電力市場以及資產的優化高效運行。

PART2智能電網行業發展環境

在國家政策向好鼓勵更多企業進入到配網智能化行業中來,同時加大建設投入和研發投入的情形下,近年來我國配網智能化行業的相關專利申請數量整體呈增長趨勢。2021年全年智能電網專利申請數量達到851件,相較2018年增長了591件。截至2022年10月末,中國智能電網專利申請數量為613件。專利數量的不斷增多意味著我國配網智能化行業技術不斷取得突破、水平不斷提升,為行業未來的良好發展提供了必要條件。

PART3固態電池行業市場分析

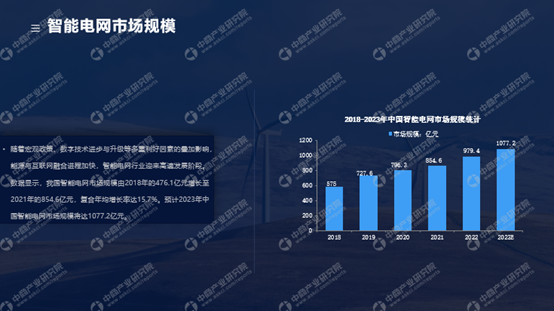

隨著宏觀政策、數字技術進步與升級等多重利好因素的疊加影響,能源與互聯網融合進程加快,智能電網行業迎來高速發展階段。數據顯示,我國智能電網市場規模由2018年的476.1億元增長至2021年的854.6億元,復合年均增長率達15.7%。預計2023年中國智能電網市場規模將達1077.2億元。

隨著電網智能化進程不斷向電力需求側推進,用電、變電、配電環節將成為智能電網未來發展的重點,2021年其市場占比分別為42.7%、26.8%、15%,預計未來市場占比將持續增加。電力供給側在智能化先期建設初步完成的背景下,市場空間被逐漸壓縮,發展速度趨緩。

PART4智能電網行業上下游分析

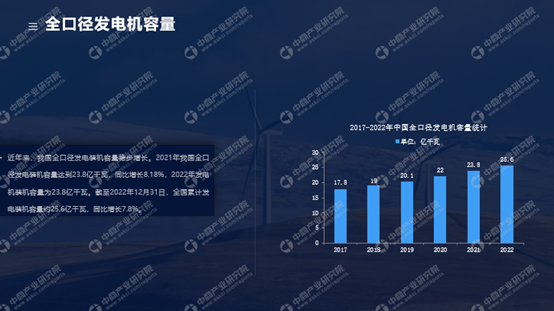

近年來,我國全口徑發電裝機容量穩步增長。2021年我國全口徑發電裝機容量達到23.8億千瓦,同比增長8.18%,2022年發電機裝機容量為23.8億千瓦。截至2022年12月31日,全國累計發電裝機容量約25.6億千瓦,同比增長7.8%。

從裝機容量結構來看,全國累計發電裝機容量256,405.00萬千瓦。其中,風電累計發電裝機容量36,544.00萬千瓦,占比14.25%;水電累計發電裝機容量41,350.00萬千瓦,占比16.13%;核電累計發電裝機容量5,553.00萬千瓦,占比2.17%;火電累計發電裝機容量133,239.00萬千瓦,占比51.96%;太陽能累計發電裝機容量39,261.00萬千瓦,占比15.31%。

PART5智能電網行業企業分析

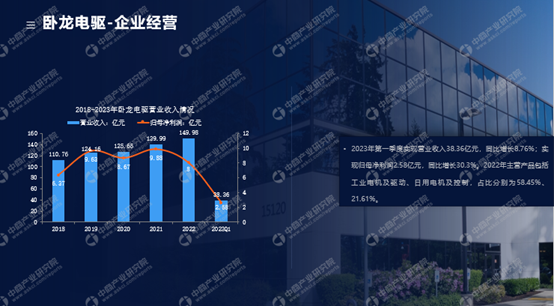

本章節重點介紹臥龍電驅、中國西電、國電南瑞、特變電工、正泰電器。

PART6智能電網行業發展前景

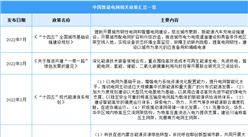

近年來,國家要求打造新型電力系統,提升電網數字化、智能化、信息化水平,智能電網政策加速落地。國家陸續出臺了多項政策,如2022年7月住建部、發改委印發《十四五全國城市基礎設施建設規劃》,要求開展城市韌性電網和智慧電網建設;2022年3月,發改委能源局印發《十四五現代能源體系規劃》,提出以電網為基礎平臺,增強電力系統資源優化配置能力,提升電網智能化水平,推動電力系統向適應大規模高比例新能源方向演進。

本文僅展示報告部分內容,報告共計77頁,完整報告請下載:《2023年智能電網行業市場前景及投資研究報告》https://wk.askci.com/details/b0c98012cc6d43c1878eaadabb6d6c16/

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023年5月中國空載重量超過2噸的飛機進口數據統計分析:累計進口量同比增長超一倍

2023年5月中國空載重量超過2噸的飛機進口數據統計分析:累計進口量同比增長超一倍

2023年5月中國集成電路進口數據統計分析:進口量小幅下降

2023年5月中國集成電路進口數據統計分析:進口量小幅下降

2023年5月中國機床進口數據統計分析:累計進口量同比下降11.4%

2023年5月中國機床進口數據統計分析:累計進口量同比下降11.4%

2023年中國智慧城市產業鏈上中下游市場分析(附產業鏈全景圖)

2023湖南新型儲能產業現狀及布局分析(鋰電、鈉電、氫能)

2022年中國連鎖百強排行榜(附完整榜單)

深度分析:市場需求不斷釋放 集成電路產業走向何方?

【聚焦風口行業】數據中心市場需求不斷增長 行業迎來新風口

2023年4月山西鐵礦石產量數據統計分析

2023年四川省新型儲能產業現狀及布局分析(鋰電、鈉電、氫能、釩電)

2023年中國智慧城市產業鏈上中下游市場分析(附產業鏈全景圖)

2023湖南新型儲能產業現狀及布局分析(鋰電、鈉電、氫能)

2022年中國連鎖百強排行榜(附完整榜單)

深度分析:市場需求不斷釋放 集成電路產業走向何方?

【聚焦風口行業】數據中心市場需求不斷增長 行業迎來新風口

2023年4月山西鐵礦石產量數據統計分析

2023年四川省新型儲能產業現狀及布局分析(鋰電、鈉電、氫能、釩電)