中商情報網訊:2022年11月,國內棉價環比下跌,國際棉價小幅上漲。國內市場,新棉增產明顯,紡織品服裝內外銷形勢低迷,紡織企業棉花采購需求不足,新棉銷售進度緩慢,預計短期國內棉價存在較大下行壓力。國際市場,棉花總體供大于需,全球經濟增長面臨多重不利因素,下游消費持續惡化,預計短期國際棉價存在下行壓力。

(一)國內棉價環比下跌

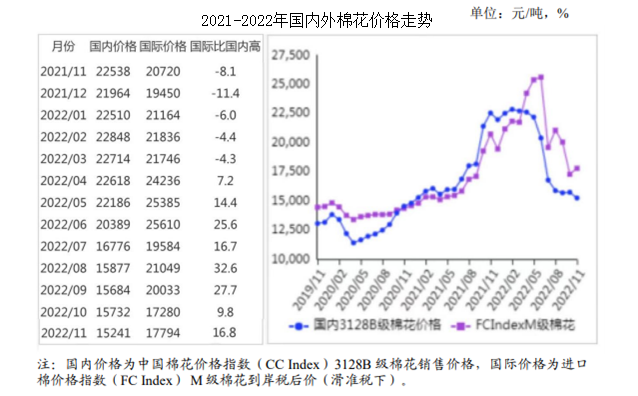

國內疫情多點散發,紡織企業停產放假數量增多,產成品銷售緩慢,庫存增加,原料補庫意愿低迷。據《中國棉花工業庫存調查報告》數據,2022年11月企業開機率為80.5%,環比減少4.8個百分點,同比減少8.3個百分點。紗庫存為34.1天銷售量,比近五年同期平均水平增加15.8天。布庫存為52.6天銷售量,比近五年同期平均水平增加10.2天。下游紡織市場持續低迷,企業以銷售庫存為主,原料采購意愿偏低,棉花價格明顯走低。11月份,國內3128B級棉花月均價每噸15241元,環比跌3.1%,同比跌32.4%。鄭棉期貨主力合約(CF301)月結算價每噸13218元,環比跌1.7%,同比跌38.8%。

(二)國際棉價小幅上漲

本月,美聯儲加息預期趨緩,大宗農產品價格明顯上漲,疊加印度新棉上市偏慢、巴基斯坦棉花減產等因素,國際棉價小幅上漲。11月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅101.21美分,環比漲1.0%,同比跌20.2%。

(三)內外棉價差擴大

CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸15865元,比中國棉花價格指數(CCIndex)3128B級每噸高624元,價差比上月擴大251元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅101.18美分,1%關稅下折到岸稅后價每噸17662元,比國內價格高2421元,價差比上月擴大1010元;滑準稅下折到岸稅后價每噸17794元,比國內價格高2553元,價差比上月擴大1005元。

(四)10月份,棉花進口環比增加,紡織品服裝出口環比減少。

據海關統計,10月份我國進口棉花12.97萬噸,環比增45.6%,同比增1.1倍。1-10月我國累計進口棉花157.96萬噸,同比減17.4%。10月份我國紡織品服裝出口250.24億美元,環比減10.8%,同比減13.5%。1-10月我國紡織品服裝出口額累計2738.83億美元,同比增6.6%。

(五)紡紗量環比持平略增,紗線價格環比下跌

據國家統計局數據,10月份,我國紗產量為231.5萬噸,環比增0.7%,同比減6.7%。1-10月累計,我國紗產量2209.5萬噸,同比減6.3%。11月主要代表品種32支純棉普梳紗線均價每噸23016元,環比跌4.3%,同比跌23.3%。

(六)全球棉花消費量和貿易量調減

國際棉花咨詢委員會(ICAC)11月預測,2022/23年度,全球棉花產量2503萬噸,較上月調增5萬噸。消費量2491萬噸,較上月調減39萬噸。貿易量948萬噸,較上月調減7萬噸。期末庫存調減至1991萬噸,全球庫存消費比為79.9%。

(七)預計短期國內外棉價存在下行壓力

國內市場:新棉增產,下游紡織品服裝銷售低迷,新棉銷售進度緩慢,國家棉花市場監測數據顯示,截至11月24日,全國棉花銷售率為5.9%,同比下降2.2個百分點,較過去四年均值低9.9個百分點,預計國內棉價短期存在下行壓力。國際市場:國際棉花咨詢委員會(ICAC)11月預計,2022/23年度全球棉花消費量較上年度下降3.1%,棉花總體供大于需。全球經濟增長面臨多重不利因素,棉花下游消費持續惡化,預計短期內國際棉價存在下行壓力。

更多資料請參考中商產業研究院發布的《中國棉花市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年1-11月中國前十家汽車生產企業銷量排行榜(附榜單)

2022年1-11月中國前十家汽車生產企業銷量排行榜(附榜單)

2023年中國光伏發電行業市場前景及投資研究報告(簡版)

2023年中國光伏發電行業市場前景及投資研究報告(簡版)

【聚焦風口行業】鈉離子電池產業化加速 行業再迎風口(圖)

【聚焦風口行業】鈉離子電池產業化加速 行業再迎風口(圖)

2022年1-11月中國前十家MPV生產企業銷量排行榜(附榜單)

2022年1-11月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年中國光伏逆變器產業鏈上中下游市場分析(附產業鏈全景圖)

2022年1-11月中國前十家轎車生產企業銷量排行榜(附榜單)

2022年1-11月中國前十家SUV生產企業銷量排行榜(附榜單)

2022年中國光伏電池行業市場前景及投資研究報告(簡版)

【聚焦風口行業】線上問診需求大幅增長 互聯網醫療風口已至(圖)

2022年1-11月中國前十家MPV生產企業銷量排行榜(附榜單)

2022年1-11月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年中國光伏逆變器產業鏈上中下游市場分析(附產業鏈全景圖)

2022年1-11月中國前十家轎車生產企業銷量排行榜(附榜單)

2022年1-11月中國前十家SUV生產企業銷量排行榜(附榜單)

2022年中國光伏電池行業市場前景及投資研究報告(簡版)

【聚焦風口行業】線上問診需求大幅增長 互聯網醫療風口已至(圖)