中商情報網訊:負極材料是鋰電池的重要組成部分,占鋰電池成本約6%-10%,材料主要影響鋰離子電池的首次效率、循環性能等,因此負極材料的性能將直接影響鋰離子電池的性能。近年來,負極材料出貨量穩步增長,人造石墨市場份額提高,行業集中度提高。

市場現狀

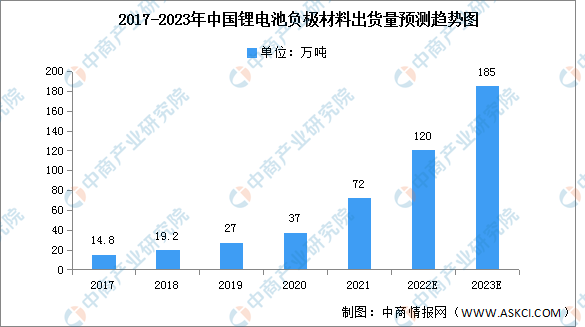

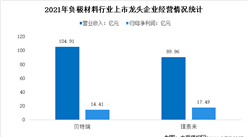

1.出貨量

受益于國內外新能源汽車等終端市場增長拉動,我國鋰電池相關行業發展快速,負極材料市場需求增大。2021年,我國負極材料出貨量達72.0萬噸,同比增長94.6%,占全球市場份額的75.8%。預計2022年全年我國負極材料出貨量有望超120萬噸,2023年將達185萬噸。

數據來源:GGII、中商產業研究院整理

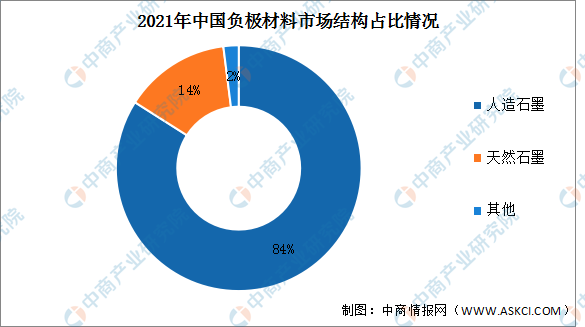

2.產業結構

從產品出貨結構來看,受動力及儲能市場需求帶動,人造石墨對比天然石墨具有更好的一致性與循環性,占據了目前負極材料市場的主導地位;我國主要鋰電池企業逐步轉向人造石墨,帶動了人造石墨出貨量占比進一步提升。2021年人造石墨產品占比持續提升,市場份額上升至84%;天然石墨占比下降,市場份額下滑至14%。

數據來源:GGII、中商產業研究院整理

發展趨勢

1.人造石墨負極材料將持續占據鋰電池負極材料的主流

人造石墨負極材料符合動力電池和儲能電池對循環壽命、安全性等要求,因此在相當長一段時間內仍將是動力電池和儲能電池的主流應用方向。未來幾年,新能源汽車市場和儲能電池市場在政策支持和技術進步的雙重影響下,將保持高速增長的態勢。受對應鋰電池需求的拉動,人造石墨負極材料仍將保持較高的增長速度,人造石墨負極材料市場規模將進一步擴大,在負極材料中的主流地位仍將持續,市場份額還將進一步攀升。

2.從委外加工為主走向一體化發展,布局全工序建立成本優勢

隨著鋰電池行業進入全球化競爭時代,成本已經成為眾多領域競爭的勝負手,通過一體化布局從而獲得成本上的優勢是提升競爭力的有效途徑。各大負極材料企業也逐漸從“以委外加工為主的生產模式”向“以自建石墨化產能為主的一體化模式”轉變,以獲得更大成本優勢。

石墨化工序同時決定了人造石墨產品質量的穩定性。近年來,下游鋰電池客戶為保證供應鏈安全及產品質量的穩定性,逐漸對負極材料廠商提出自有石墨化加工能力的保障要求。因此,人造石墨負極材料廠商建立可控的石墨化加工配套產能,完善人造石墨負極材料產業鏈將成為趨勢。

3.技術進步會深刻影響鋰電池應用領域和產品性能要求

隨著鋰電池技術的不斷進步,對鋰電池產品性能的要求亦會發生改變。負極材料廠商需要確保公司始終順應行業發展趨勢,不斷升級和開發新產品,才能持續保持市場競爭優勢。

與此同時,下游鋰電池的細分應用領域會進一步拓展,產品種類和市場層次更加豐富,適應更多終端產品,滿足消費者不同場景的性能需要。

更多資料請參考中商產業研究院發布的《中國負極材料行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2020年全球及中國鋰電池負極材料行業研究報告

2016-2020年全球及中國鋰電池負極材料行業研究報告

2023-2028年全球及中國臨床試驗管理系統細分市場深度研究報告

2023-2028年全球及中國臨床試驗管理系統細分市場深度研究報告

2023-2028年全球及中國鈴聲制造商應用細分市場深度研究報告

2023-2028年全球及中國鈴聲制造商應用細分市場深度研究報告

2022四川企業100強排行榜(附榜單)

2022四川企業100強排行榜(附榜單)