中商情報網訊:污水處理行業具有較高的資金、技術、人才、資質壁壘,大型央企、跨國集團實力雄厚,市場份額較高;民營企業總體仍處于跟跑階段,但隨著行業市場化不斷發展,民營企業立足自身優勢,展開差異化競爭,積極投入資源用于技術研發、人才團隊建設、企業品牌打造及市場業務推廣,逐步形成業務特色,積極提升市場份額。

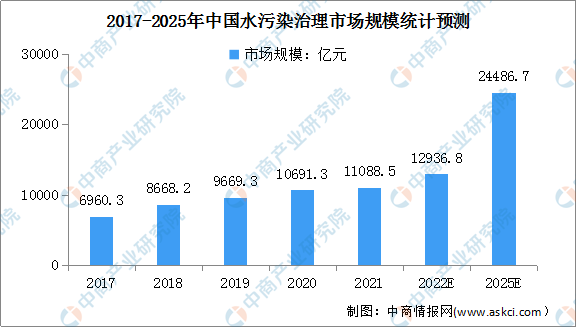

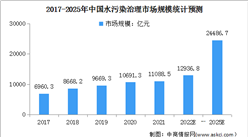

水污染治理行業市場規模

面對水資源需求持續上升、水資源短缺和水污染的多重挑戰,我國積極推進水環境治理,從國家層面大力開展“碧水保衛戰”等專項整治行動,以改善生態環境質量為核心,推動污染防治攻堅戰,為水環境治理行業帶來廣闊的市場空間。

數據顯示,2017年-2020年中國水污染治理行業市場規模從2017年的6960.3億元增長到2020年的10691.3億元,年復合增長率達15.4%,預計到2022年水污染治理行業市場規模將達12936.8億元,2025年市場規模將進一步增長,達24486.7億元。

數據來源:中商產業研究院整理

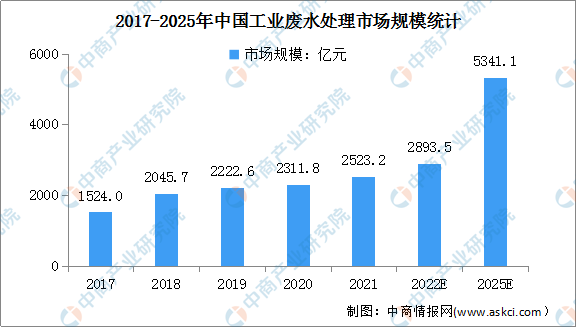

工業廢水處理市場規模

隨著環保政策對于產業端各企業要求逐步趨嚴,工業廢水集中處理設施普遍應用于各污水排放企業,市場規模逐步擴大。數據顯示,2017年-2020年,中國工業廢水處理領域市場規模從2017年的1524.0億元增長到2020年的2311.8億元,年復合增長率達14.9%。

未來隨著各地工業園區建設的推進,以及政策的引導,工業廢水集中處理設施的滲透率將快速提高,市場規模將進入加快增速的階段。預計2022年工業廢水處理領域市場規模將達2893.5億元,2025年將達到5341.1億元。

數據來源:中商產業研究院整理

行業進入壁壘

1.技術壁壘

工業廢水處理項目需對成分復雜、有毒物質含量高的廢水進行處理,確保排污達標,故其處理設施建造、運營均涉及復雜環節,包括核心技術選擇、工藝流程設計、整體規劃、采購、安裝、施工管理、調試、設施維護、系統運營等多項工作,且需要針對客戶實際情況提供定制化的服務,技術含量較高、集成難度較大,對服務商的專業能力和技術應用水平要求高,使新進入者面臨較高的技術壁壘。

2.業績壁壘

污水處理項目在招投標或談判時,客戶通常會在參與競爭的服務商中選擇已有業務規模較大、同類或類似項目經驗豐富、市場口碑良好的企業進行合作。新進入企業由于業績規模小、成功實施的項目經驗不足等原因,在競標時一般處于相對劣勢。因此,客戶對污水處理服務企業業績規模的要求構成了進入行業的壁壘。

3.資金壁壘

污水處理行業的發展對資金規模要求較高。環保水務項目前期通常需要一次性投入大量資金,用于投資建設污水處理廠以及配套管網等設施,大型項目投資額多達數億元。同時,污水處理設施屬于公用事業項目,投資回收期較長,資金成本高。因此,資金規模成為水環境治理行業的重要壁壘。

更多資料請參考中商產業研究院發布的《中國水污染治理行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2018-2023年中國火力發電廠水資源現狀及水污染治理行業投資前景分析報告

2018-2023年中國火力發電廠水資源現狀及水污染治理行業投資前景分析報告

2022-2027年中國銅產業市場深度分析及發展趨勢預測報告

2022-2027年中國銅產業市場深度分析及發展趨勢預測報告

2022-2027年中國鐵合金行業市場深度分析及發展趨勢預測報告

2022-2027年中國鐵合金行業市場深度分析及發展趨勢預測報告

2022上半年中國HEV混合動力電池裝機量排行榜TOP10

2022上半年中國HEV混合動力電池裝機量排行榜TOP10