中商情報網訊:牙科服務通常是指由牙科保健服務提供商提供的維持牙齒健康的服務,該等牙科保健服務提供商包括綜合醫院牙科部、牙科醫院及牙科診所。牙科服務主要涵蓋口腔綜合治療科、口腔修復科、種植牙科、牙齒正畸科等專科。

近年來,隨著中國父母可支配收入水平及消費能力的提高,許多中國父母對兒童牙齒健康問題的日益關注,國內需求日益龐大,中國牙科服務市場預期將進一步增長。同時,與國外牙科市場比較,國內每百萬人口牙醫數量較少,牙科普及率不高。未來,隨著相關政策的支持以及居民牙科保健意識的提高,中國牙科服務市場將實現高質量發展。

一、市場規模

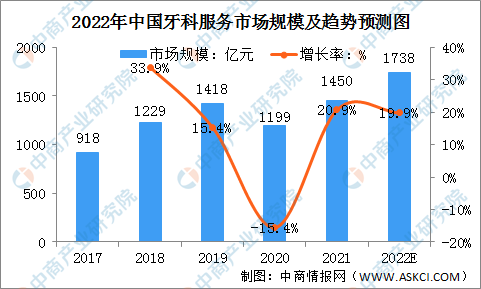

據相關數據分析,中國牙科服務市場規模在2017-2022年間增長強勁,市場規模由2017年的918億元增長到2021年的1450億元,年復合增長率達到14.9%。隨著人口老齡化及二胎政策的施行,齲齒率相對較高的兒童和老年人口的人口基數有望增長,因而為中國的牙科服務帶來大量需求。預計2022年我國牙科服務需求將繼續增加,市場整體規模將達到1738億元。

數據來源:中商產業研究院整理

二、國內外牙科服務市場的比較

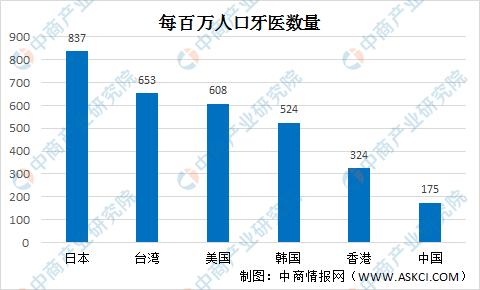

牙醫是牙科服務的實際服務提供者,其為面向客戶的核心資產,代表牙科服務提供商的品牌形象。一個地區的執業牙醫人數直接反映了該地區牙科服務市場的質量及發展。2021年,香港、日本、臺灣、美國及韓國等發達國家及地區每百萬人口牙醫數量為354人至837人,與發達國家的執業牙醫人數相比,中國的執業牙醫人數短缺,每百萬人口牙醫數量僅約為175人。

數據來源:中商產業研究院整理

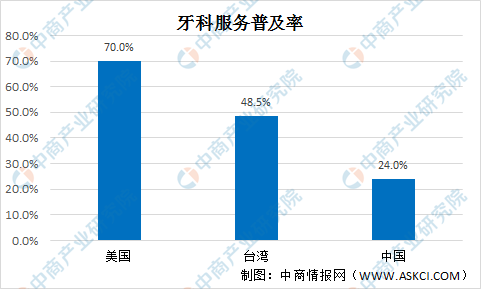

同樣地,2021年中國牙科服務普及率為約24%,遠低于美國及臺灣等其他地區,中國牙科服務市場仍有較大的發展空間。

數據來源:中商產業研究院整理

三、中國牙科服務市場的主要市場驅動因素

1、牙科服務供不應求

根據國家衛生和計劃生育委員會發布的第四次全國口腔健康流行病學調查結果,兒童及中青年人群中常見的牙科疾病患病率呈上升態勢。2005年至2015年,5歲及12歲兒童的齲齒率分別增加5.8及7.8個百分點,35歲至44歲人群的牙齦出血檢出率上升10.1個百分點。而2015年在5歲、12歲、35歲至44歲及65歲至74歲這四個年齡組中齲齒治療率僅占其相應齲齒率的極小部分。3歲至5歲、12歲至15歲、35歲至44歲及65歲至74歲年齡組的齲齒治療率分別約為62.5%、41.9%、89%及98%,而對應年齡組的齲齒治療率分別約占相應齲齒率的19.4%、49.4%、56.9%及69.1%。牙科疾病患病率與相應的牙科疾病治療率之間存在顯著差距,牙科疾病患病率與牙科疾病治療率之間的差距有望進一步帶動行業發展。

2、消費升級及牙科保健意識的提高

隨著可支配收入持續增加及多年的財富積累,中國已建立堅固的中產階級基礎,能夠促進消費升級且更能夠承擔牙科服務的支出。此外,年輕父母及教育機構更加重視兒童的口腔健康,從早年開始就不斷培養牙科保健意識。城鎮居民人均可支配收入增加,加上年輕父母及教育機構對兒童口腔健康的關注增加,因此,從早年開始就不斷培養牙科保健意識,這提高了傾向于在各類醫療服務上花費更多的城鎮居民的健康意識。隨著人們的醫療保健意識不斷增強及上述醫療服務的人均消費支出增加,居民對牙科服務的需求不斷增強,而牙科服務提供商則順應該趨勢,擴大業務覆蓋地區及提高運營能力,從而帶動中國的牙科服務市場。

3、有利的政策促進牙科服務多樣化

政府發布有利民營醫療機構的政策,2019年2月,中國國家衛生健康委員會公布《健康口腔行動方案(2019-2025年)》,力求提高居民對口腔健康的認識,提升整體牙科服務水平并降低牙科發病率。與其他專業醫療保健類別相比,牙科服務更加標準化,且其資本門坎相對較低。民營牙科醫院設備完善,環境安靜,持有國家醫療保險定點醫院執業資格,可極大改善客戶的體驗。

更多資料請參考中商產業研究院發布的《中國牙科服務行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國餐廳網上訂餐系統細分市場深度研究報告

2022年全球及中國餐廳網上訂餐系統細分市場深度研究報告

2022-2027年丹麥投資環境現狀分析及投資風險預測報告

2022-2027年丹麥投資環境現狀分析及投資風險預測報告

2022年全球及中國餐廳POS軟件細分市場深度研究報告

2022年全球及中國餐廳POS軟件細分市場深度研究報告

2022年中國消費電子行業市場前景及投資研究預測報告(簡版)

2022年中國消費電子行業市場前景及投資研究預測報告(簡版)