中商情報網訊:玻璃包裝容器是以石英砂(主要成分SiO2)、純堿(主要成分Na2CO3)、碎玻璃等主要原材料以及方解石、長石粉等輔助材料,經高溫窯爐熔融、吹壓成型、冷卻、噴涂及檢測而成的固態容器。玻璃包裝容器的生產與使用至今已有幾百年的歷史,憑借其在成本、化學穩定性等方面具有的優勢,玻璃包裝容器在全球范圍內均有較廣泛的用途。

一、行業市場規模

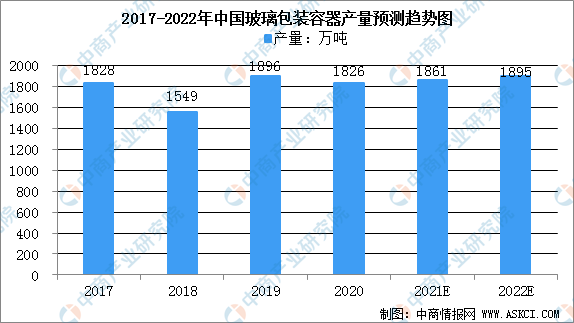

與2016年相比,2017年以來我國玻璃包裝容器制造行業的整體產量有所下降,主要原因系:近年來,在“供給側結構性改革”和“環保整治攻堅戰”持續推進和行業準入趨嚴的情況下,玻璃包裝容器生產行業內技術落后、能耗大、規模小的企業無法負擔環保、能耗等整改要求的成本而逐步被淘汰。隨著環保整治的逐步進行,效果逐漸顯現,2019年玻璃包裝容器的產量明顯上升。2020年中國玻璃包裝容器產量為1826萬噸,中商產業研究院預計2021年中國玻璃包裝容器產量為1861萬噸,2022年為1895萬噸。

數據來源:中國包裝聯合會、中商產業研究院整理

二、行業未來發展趨勢

1.玻璃包裝材料具有可再生性,逐漸成為政府鼓勵類包裝材料

包裝材料的使用給廣大社會群眾帶來了生活便利,但與此同時也帶來了環境污染和資源浪費等各項社會問題。在目前市場上主要使用的包裝材料中,塑料包裝材料不易降解,使用后的回收和處理的難度較大;紙質和金屬包裝材料的最終生產原料主要為木材和金屬礦,均為不可再生資源,大規模制造紙質和金屬包裝材料造成了資源的浪費,并且會造成森林資源和礦物資源的匱乏。相比之下,玻璃包裝容器在使用后可以回爐再生產,并且不影響產品質量,既能有效解決包裝材料使用后的處理問題,減少環境污染,同時也能夠實現產品循環利用,節約資源。隨著政府對環境友好型、資源節約型社會建設的不斷深入和監管要求的不斷提升,以及社會居民的環保意識、節約資源意識的增強,玻璃包裝容器逐漸成為政府鼓勵類包裝材料,消費者對玻璃包裝容器的認可程度也不斷提升。

2.節能環保等產業政策監管趨嚴,市場不斷向行業領先企業集中

近年來,我國先后出臺多項重要的產業政策,加快推進玻璃包裝容器制造業結構調整和產業升級,加強節能減排和資源綜合利用,引導玻璃包裝容器制造業向環保節能方向發展。例如工業和信息化部于2017年11月發布《日用玻璃行業規范條件(2017年本)》,對日用玻璃行業新建或改擴建項目的建設標準、能耗標準等作出了明確的限定,鼓勵發展輕量化玻璃瓶罐、高檔玻璃器皿和特殊品種的玻璃制品,對落后產能要予以淘汰。在上述產業政策的導向作用下,行業內技術落后、能耗大、規模小的企業將逐步被淘汰或兼并,具有技術、規模、品牌優勢的企業將得到扶持和壯大,市場將呈現不斷向行業領先企業集中的趨勢。

3.中小型企業發展受地域限制,大型企業實現跨區域經營

日用玻璃產品(以玻璃瓶罐為典型)的經濟運輸半徑一般在500公里以內,中小型玻璃包裝容器生產企業的銷售區域主要集中在其生產地周邊,跨區域經營的能力不足。行業內具有一定生產規模的企業,通過在不同地區建設生產基地的方式,擴張銷售覆蓋區域。

綜上所述,一方面,在未來市場需求變化方面,由于玻璃包裝材料具有可再生性,具有節能環保的特點,逐漸成為政府鼓勵類包裝材料,擁有良好的市場應用前景;另一方面,在“供給側結構性改革”和“環保整治攻堅戰”持續推進和行業準入趨嚴的情況下,行業內技術落后、能耗大、規模小的企業將逐步被淘汰或兼并,具有技術、規模、品牌優勢的企業將得到扶持和壯大,市場將呈現不斷向行業領先企業集中的趨勢,促使國內各大玻璃容器生產企業通過在不同區域設立生產基地的方式擴張。

更多資料請參考中商產業研究院發布的《中國包裝行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2016-2021年互聯網+玻璃包裝容器市場運營模式分析報告

2016-2021年互聯網+玻璃包裝容器市場運營模式分析報告

2021-2027全球與中國LED標牌市場現狀及未來發展趨勢

2021-2027全球與中國LED標牌市場現狀及未來發展趨勢

2021-2027全球與中國LED便攜式照明市場現狀及未來發展趨勢

2021-2027全球與中國LED便攜式照明市場現狀及未來發展趨勢

2021年9月遼寧省紗產量數據統計分析

2021年9月遼寧省紗產量數據統計分析