中商情報網訊:氣溫升高豆制品消費進入淡季,需求疲軟壓制價格上漲,東北產區大豆播種接近尾聲,預計短期內國產大豆價格繼續受國儲收購的支撐難以大幅下跌。美國大豆種植總體順利,南美大豆豐產,巴西大豆出口迅速恢復,預計國際大豆價格受天氣因素炒作繼續高位震蕩。

數據來源:中商產業研究院整理

(一)國內大豆價格基本持平。本月國產大豆價格先漲后跌。上半月,美國CBOT大豆價格沖破每蒲式耳16美元,達到2012年9月以來最高,引發國內豆一期貨(國產大豆)價格上漲,黑龍江產區省儲和國儲大豆陸續掛牌收購,國產大豆價格上漲;下半月,外盤期貨價格下跌,國內接連釋放遏制大宗商品價格上漲的政策信號,國內大豆期貨價格也開始下跌,隨著氣溫升高,豆制品不易保存,工廠加工量下降,產區大豆走貨壓力凸顯,國產大豆價格下跌。月均價較上月基本持平。5月份,黑龍江國產油用大豆平均收購價每斤2.41元,環比跌0.1%,同比漲19.2%;黑龍江國產食用大豆平均收購價每斤2.91元,環比漲2.4%,同比漲14.1%;山東國產大豆入廠價每斤3.04元,環比漲0.1%,同比漲10.2%;大連商品交易所大豆主力合約(2021年9月)收盤價每斤3.04元,環比漲6.0%,同比漲37.3%。山東地區中等豆粕出廠價每噸3555元,環比漲5.9%,同比漲29.5%。

(二)國際大豆價格明顯上漲。月初,通脹預期導致國際大宗商品價格普漲,美國玉米價格升至八年多最高點,玉米價格強勢上漲引發大豆價格跟漲。5月12日,美國農業部(USDA)月度供需報告顯示新季美豆面積、單產和總產量等指標好于上年,國際大豆市場看漲風向轉變,期貨市場基金回撤引發國際大豆價格下跌。截至5月16日當周,美國新季大豆種植率和出苗率均遠高于常年水平,新季美豆開局良好、南美大豆豐產有助于穩定全球大豆供應,5月下旬國際大豆價格滯漲回落。5月份,美國芝加哥期貨交易所(CBOT)大豆主力合約(2021年7月)平均收盤價每噸573美元,環比漲9.6%,同比漲85.4%。

(三)進口大豆到岸稅后價與國產大豆價差繼續縮小。5月份,山東地區進口大豆到岸稅后價每斤2.37元,環比漲15.1%,比當地國產大豆價格每斤低0.67元,價差比上月縮小0.31元。美國大豆離岸價折人民幣每斤1.97元,比山東地區國產大豆采購價低1.07元,價差比上月縮小0.15元。

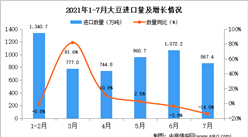

(四)1-4月累計,大豆進口數量同比增加16.8%。據海關統計,4月份,我國進口大豆744.79萬噸,環比減4.1%,同比增10.9%;進口額40.40億美元,環比增2.9%,同比增53.8%。出口大豆0.85萬噸,環比增15.3%,同比減25.8%;出口額1009萬美元,環比增19.8%,同比增0.4%;出口豆粕6.64萬噸,環比減18.7%。1-4月累計,我國進口大豆2862.18萬噸,同比增16.8%;進口額142.39億美元,同比增45.0%。出口大豆2.71萬噸,同比減30.3%;出口額3027萬美元,同比減5.5%。大豆進口主要來源國是美國(占進口總量的74.4%)、巴西(占22.4%)、俄羅斯(占1.0%)、阿根廷(占0.4%)。

(五)2021/22年度全球大豆庫存量增加。5月份,據美國農業部供需月報,2021/22年度全球大豆產量3.86億噸,比上年度增2258萬噸,增幅6.2%;消費量3.81億噸,比上年度增1145萬噸,增幅3.1%;貿易量1.73億噸,比上年度增加154萬噸,增幅0.9%;期末庫存0.91億噸,比上年度增加455萬噸;庫存消費比23.9%,比上年度上升0.5個百分點。

(六)預計短期內國內大豆價格難以大幅下跌,國際大豆價格繼續震蕩。國內方面:產區大豆余量略高于上年同期,隨著氣溫升高豆制品消費進入淡季,需求疲軟壓制價格上漲,東北產區大豆播種接近尾聲,預計播種面積較上年減少。短期內國產大豆價格繼續受到國儲收購價的支撐,預計難以大幅下跌。國際方面:美國大豆種植率和出苗率均處于近年同期最好水平,截至5月23日,美國大豆種植率為75%,高于上年同期的63%和五年均值54%。南美大豆整體實現豐產目標,巴西大豆出口量較前幾個月迅速增加,阿根廷大豆收割高于近年平均進度,短期內國際大豆價格受到供需基本面趨向寬松的壓制,后期仍需關注基金對美國主產區天氣的炒作等,預計國際大豆價格將繼續高位震蕩。

更多資料請參考中商產業研究院發布的《中國大豆市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)