中商情報網訊:國內天然橡膠產區陸續開割,加工廠恢復生產,新增供應增加;東南亞主產區結束季節性落葉期,但受真菌性葉病、緬甸局勢等因素影響,新增原料供應受限。國內輪胎企業開工率保持較高水平,載重汽車產銷旺盛。綜合考慮庫存等因素,預計近期天然橡膠價格基本穩定。

(一)天然橡膠供應偏緊。

云南產區已于3月中下旬陸續開割,海南、廣東產區仍處于停割狀態,國內新增供應少。泰國、越南等東南亞主產區仍處于生產淡季,馬來西亞和印度尼西亞割膠生產又受新冠肺炎疫情、洪災等因素的不利影響,國際主產區新增原料供應有限。據天然橡膠生產國聯合會(ANRPC)預估,3月份,泰國天然橡膠產量32.1萬噸,環比減16.2%,同比減9.9%。

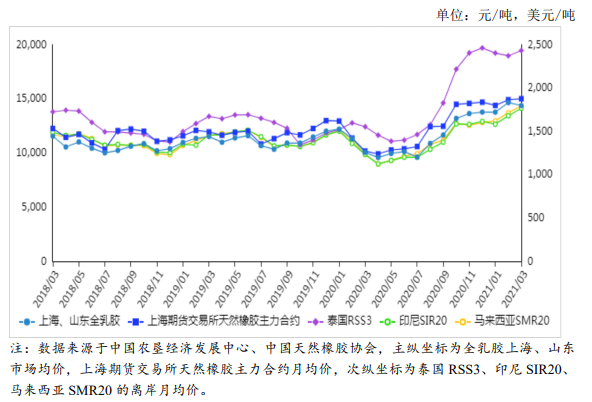

(二)天然橡膠現貨價格整體上漲。

國內市場,3月份,全乳膠上海、山東市場均價每噸14381元,環比跌1.9%,同比漲42.9%;混合膠山東市場均價每噸12795元,環比漲3.0%,同比漲29.0%。東南亞市場,泰國RSS3均價每噸2433美元,折人民幣每噸15811元,環比漲2.6%,同比漲56.6%;印尼SIR20均價每噸1767美元,折人民幣每噸11483元,環比漲5.2%,同比漲43.2%;馬來西亞SMR20均價每噸1795美元,折人民幣每噸11665元,環比漲4.7%,同比漲45.6%。天然橡膠現貨價格雖然同比上漲幅度大,但屬于恢復性上漲,主要原因是上年同期受新冠肺炎疫情的極端影響,價格大幅下跌。

(三)天然橡膠期貨價格保持上漲。

3月份,上海期貨交易所天然橡膠主力合約(2105)均價每噸15015元,環比漲0.6%,同比漲47.5%。東京工業品交易所橡膠主力合約(2108)結算均價每千克266日元,折人民幣每噸15976元,環比漲5.7%,同比漲67.3%。3月份,雖然期貨均價繼續上漲,但月內期貨價格總體呈下跌走勢,3月26日,上期所天然橡膠主力合約(2105)收盤價每噸14120元,較3月1日跌11.2%;20號膠主力合約(2105)收盤價每噸11245元,較3月1日跌5.9%;日本東京工業品交易所橡膠主力合約(2108)結算價每千克248.0日元,較3月1日跌6.9%。

(四)1-2月累計,天然橡膠進口量同比小幅增長。

據海關統計,2月份,我國進口天然橡膠10.56萬噸,環比減51.2%,同比減65.3%;混合橡膠20.59萬噸,環比減32.9%,同比減60.9%。1-2月累計,進口天然橡膠32.18萬噸,同比增5.7%,進口額為4.94億美元,同比增17.3%;進口混合橡膠為51.27萬噸,同比減2.7%,進口額為8.08億美元,同比增6.9%。

(五)預計近期天然橡膠價格基本穩定。

供應方面:國內主產區物候條件良好,橡膠樹抽葉情況較好,云南產區已陸續開割,海南產區大部分膠園預計4月中旬開割,國內供應逐步恢復。東南亞主產區陸續結束季節性落葉期,但受真菌性葉病、膠工短缺、緬甸局勢等因素影響,新增供應可能受限。預計近期我國天然橡膠供應總體穩定。

需求方面:國內制造業生產加快恢復,3月份制造業采購經理指數51.9%,高于上月1.3個百分點,其中生產指數53.9%,高于上月2.0個百分點,新訂單指數53.6%,高于上月2.1個百分點,進出口重返景氣區間。輪胎制造業開工率保持較高水平,據青島橡膠貿易信息網統計,3月第4周山東輪胎主產區全鋼胎、半鋼胎企業開工率78.0%、73.4%,分別高于2020年最高值2.6、2.1個百分點。1-2月累計,橡膠輪胎外胎產量1.3億條,較2019年同期增19.8%;生產載貨汽車73.3萬輛,較2019年同期增29.0%。據中國汽車工業協會統計,1-3月累計,商用車銷售140.8萬輛,同比增77.3%,較2019年同期增26.9%。3月份,全乳膠(SCRWF)價格低于合成橡膠(丁苯1502),有利于提振天然橡膠消費,拉動價格上漲。但全球多個地區出現新冠病毒變異毒株感染病例,給世界經濟帶來不確定性;美國政府1.9萬億美元經濟刺激計劃,可能加劇通貨膨脹,對天然橡膠價格造成負面影響。綜合考慮庫存等因素,我國天然橡膠供需將大體平衡,預計近期天然橡膠價格基本穩定。

更多資料請參考中商產業研究院發布的《中國天然橡膠市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

2021年上半年豬肉行業上市企業營業總收入及凈利潤排行榜(附全榜單)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

全國各省市智能物流裝備產業“十四五”發展思路匯總分析(圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

2021年中國鋰電池正極材料產業鏈上中下游市場分析(附產業鏈全景圖)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)

中商行業研究院:《2021年“十四五”中國葡萄酒行業市場前景及投資研究報告》發布

2021年上半年中國住宿餐飲行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國住宿餐飲行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國批發零售行業上市公司營業收入排行榜(附全榜單)

2021年上半年中國建筑行業上市公司凈利潤排行榜(附全榜單)

2021年上半年中國建筑行業上市公司營業收入排行榜(附全榜單)