中商情報網訊:在應對疫情常態化挑戰的同時,我國提出以國內大循環為主體、國內國際雙循環相互促進的新發展格局,更好激發內需潛力,為經濟發展增添動力。加快形成“雙循環”新發展格局是一項系統工程,要堅持供給側結構性改革這個戰略方向,扭住擴大內需這個戰略基點,使生產、分配、流通、消費更多依托國內市場,提升供給體系對國內需求的適配性,形成需求牽引供給、供給創造需求的更高水平動態平衡。要使國內市場和國際市場更好連通,更好利用國際國內兩個市場、兩種資源。

目前中國已經建立了全球規模最大、覆蓋最廣的制造業體系,但高端裝備產業國產化、自主化水平較低是制約先進制造業發展的關鍵因素。在發展雙循環的新發展格局下,高端裝備自主可控是產業發展的大勢所趨,以半導體設備、智能制造裝備(工業機器人等)為代表的高端裝備產業將迎戰略機遇期。

一、全球工業機器人增速放緩,亞洲消費市場龐大

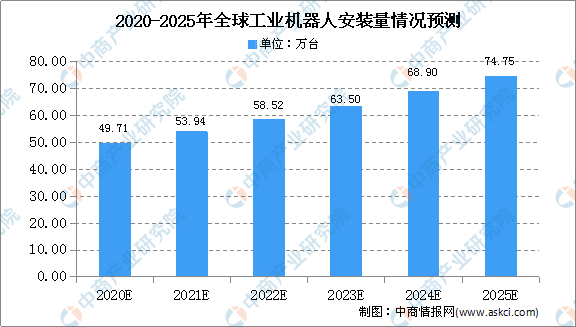

近年來,全球尤其是亞洲地區汽車、3C等行業均出現銷量下滑或減緩,導致工業機器人銷量增長緩慢。根據IFR統計數據,2018年由于亞洲地區增速放緩,全球工業機器人安裝量增速放緩至5.66%,全球工業機器人的安裝量由2013年的17.81萬臺增長至2018年的42.23萬臺,年均復合增長率達19%。預測2025年全球工業機器人安裝量達到74.75萬臺。

數據來源:中商產業研究院整理

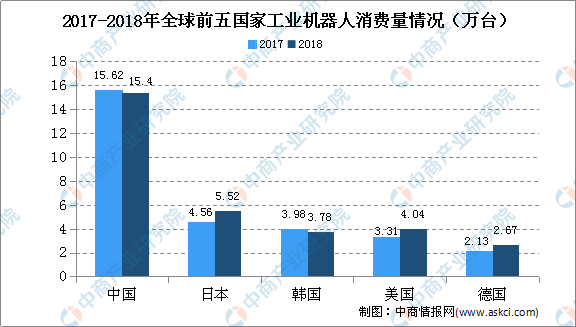

工業機器人的消費市場主要為亞洲、歐洲和美洲,其中中國、日本、韓國、美國、德國為全球前五大市場。根據IFR統計,2013年至2018年,中國、日本、韓國、美國、德國的安裝量在全球總安裝量中的占比均超70%。

數據來源:IFR、各國行業協會、中商產業研究院整理

二、中國工業機器人銷售規模將進一步增長

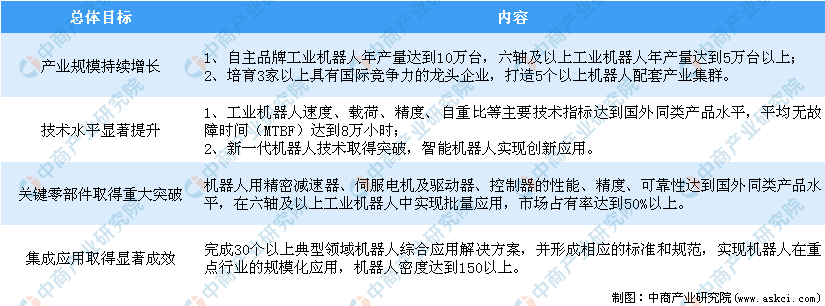

工業機器人產業發展,取得國家層面的戰略重視。中國工業機器人企業可借助優惠產業政策加大研發投入力度、加快科研人員和技術引進,協同行業內企業或公共研發平臺布局前瞻性技術和下一代機器人技術,進一步增強核心競爭力。

2020年中國工業機器人產業發展目標

資料來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019-2023年工業機器人+互聯網市場運營模式研究報告

2019-2023年工業機器人+互聯網市場運營模式研究報告

2019-2023年互聯網+工業機器人市場運營模式研究報告

2019-2023年互聯網+工業機器人市場運營模式研究報告

2019-2023年互聯網+工業機器人市場運營模式分析報告

2019-2023年互聯網+工業機器人市場運營模式分析報告

2016-2021年中國工業機器人市場調研及前景預測報告

2016-2021年中國工業機器人市場調研及前景預測報告