中商情報網訊:隨著全球教育信息化戰略推進和教育投入持續穩步增長,各國的教育信息化建設取得了重大進展,教學水平持續提升。追求教育公平和質量、教育創新、個性化教育、能力培養已成為當今教育的共同主題。基于第五代通信網絡技術、互聯網、物聯網、云計算、大數據、人工智能等技術打造智能化、感知化、泛在化的智慧教育新模式,成為教育建設主旋律,開啟教育新階段。

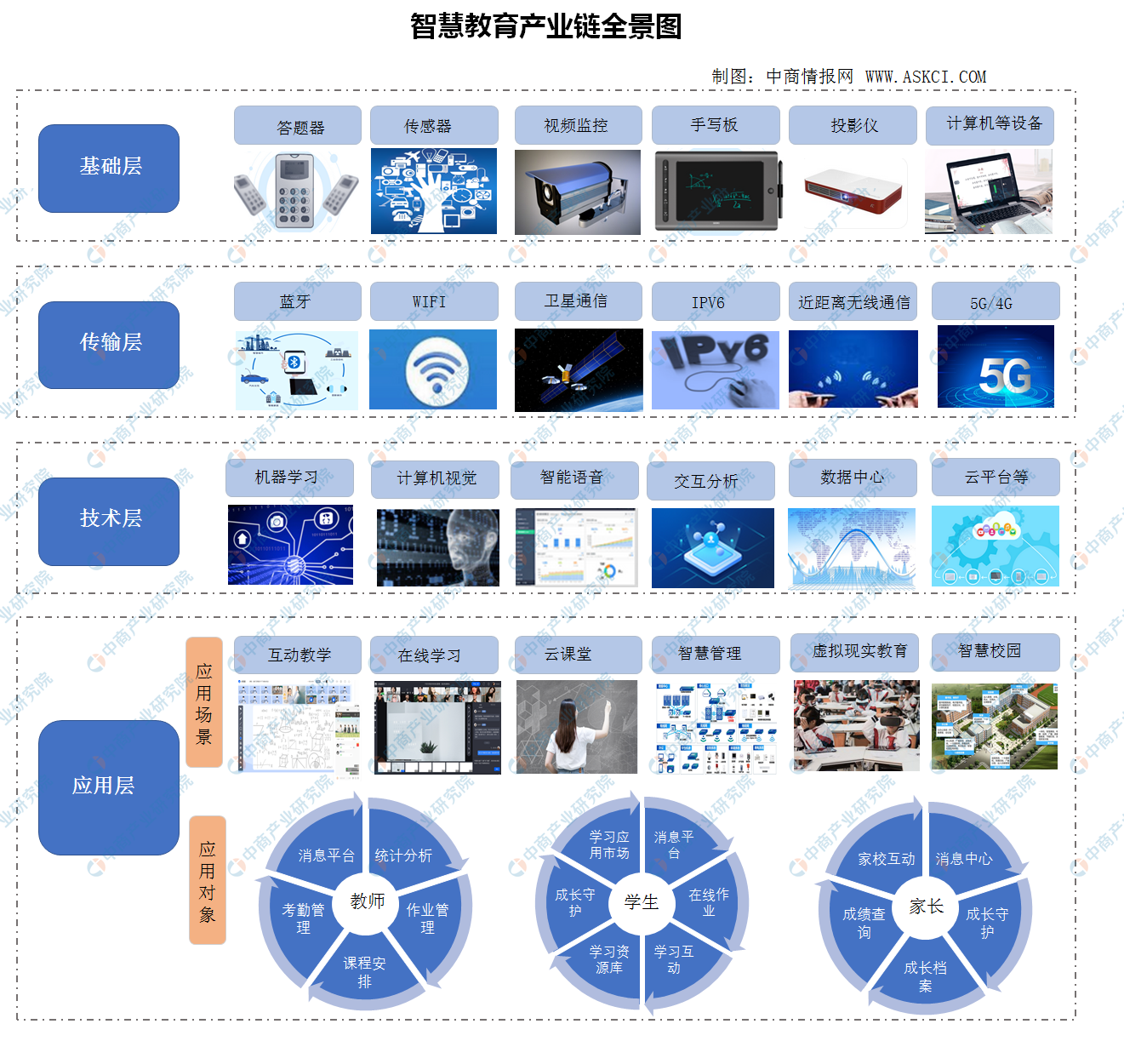

隨著互聯網的發展,云計算、大數據、人工智能(Al)的逐步應用,教育逐步從傳統教育向智慧教育變革,開啟了教育信息化新時代。智慧教育在全面關注“物、人、教、育”的基礎上,借助互聯網、物聯網、云計算、大數據、人工智能等新一代信息技術打造智能化、感知化、泛在化的教育新模式,通過個性化、精細化、沉浸式學習教學,提高課堂教學效果,增強學生學習興趣,提升學習效率。從產業鏈來看,智慧教育產業鏈主要涉及基礎層、傳輸層、技術層及應用層四大模塊。

資料來源:中商產業研究院整理

一、智慧教育產業鏈之基礎層

(一)傳感器

基礎層中最為重要的感知設備即是傳感器,傳感器能夠感受和測量特定物體的狀態變化,并轉化為可傳輸、可處理、可儲存的信號。傳感器在工業4.0時代扮演著十分重要的角色。隨著物聯網在工業領域的應用推廣,傳感器在其中的應用越來越廣泛。根據傳感器類型不同,具體包括溫度和濕度傳感器、壓力傳感器、圖像傳感器、光傳感器、位置傳感器、重力傳感器等。

傳感器是連接物理世界和數字世界的橋梁,指能感受規定的被測量并按照一定規律轉換成可用信號的器件或裝置。傳感器技術與通信技術、計算機技術并稱現代信息產業的三大支柱,是當代科學技術發展的重要標志之一。近年來,隨著物聯網產業快速發展,我國傳感器市場的也得到進一步增長。據數據顯示,2018年中國傳感器市場規模近1500億元。2019年,傳感器擴大應用范圍,市場規模進一步擴大,預測2020年中國傳感器市場規模超2000億元。

數據來源:中商產業研究院整理

(二)視頻監控

典型的視頻監控系統主要由前端監視設備、傳輸設備、后端存儲、控制及顯示設備這五大部分組成,其中后端設備可進一步分為中心控制設備和分控制設備。前、后端設備有多種構成方式,它們之間的聯系(也可稱作傳輸系統)可通過電纜、光纖、微波等多種方式來實現。

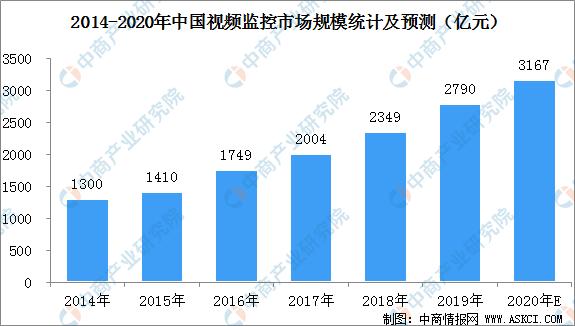

近年來,我國監控系統市場經歷了持續強勁的發展。其中,視頻監控市場的發展速度超過全球其他地區。據數據統計,2012-2016年我國視頻監控行業增長率均保持在15%以上。2017年,我國視頻監控市場規模突破2000億元。初步估算2019年,中國視頻監控市場規模達到2790億元。中商產業研究院預計,到2020年底,全國視頻監控市場規模將突破3000億元。

數據來源:中商產業研究院整理

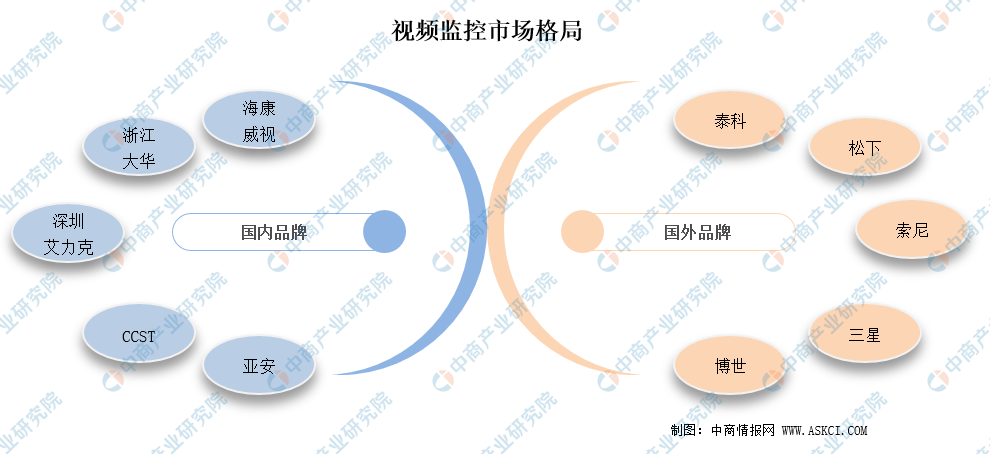

國內視頻監控產品生產企業眾多,競爭激烈。目前,國內主要的視頻監控產品生產企業有海康威視、CSST、浙江大華、大立、北京國通創安、天津天地偉業、亞安、深圳艾立克、創維、美電貝爾、景陽、珠海石頭電子、常州明景、敏通、TCL、H3C等300余家,占國內市場份額的50%。

國外品牌主要有松下、索尼、泰科、三星、LG、博世、霍尼韋爾等。

數據來源:中商產業研究院整理

視頻監控行業具有優質的行業屬性,需求抗周期,未來成長動能主要來自政府、行業應用及民用三級市場,其中政府占30-40%份額,平安城市是其中最主要項目。我國視頻監控市場前景廣闊,未來幾年市場規模將保持年均20%以上的增幅。

二、智慧教育產業鏈之傳輸層

智能傳輸層是聯結教育行業各組成要素的紐帶。智能傳輸層的功能是將感知層采集到的信息,通過各種網絡技術進行匯集、整合,以供進一步的智能分析及利用。廣泛互聯、可靠傳遞是對智能傳輸層的基本訴求,需要各種有線、無線網絡與互聯網融合。經過多年的快速發展,移動通信、互聯網等技術趨于成熟,為智慧教育提供了堅實的網絡基礎。智能傳輸層采用的主要技術包括信息網絡的IPV4/IPV6技術、Wi-Fi網絡、4G/5G網絡等。

(一)無線網絡

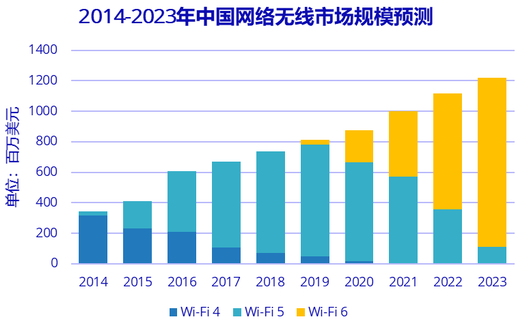

根據IDC數據顯示,WLAN市場總體規模在2019年第三季度達到2.3億美元規模,處于平穩上漲趨勢。IDC預計在2020年,WiFi6將在無線市場中大放異彩,僅在中國市場的規模就將接近2億美元。報告顯示,其中WiFi6在2019年第三季度開始從一些主流廠商陸續登場,首次登場的WiFi 6產品在2019年第三季度便有470萬美元的銷售規模。

2015年WiFi5達到512%的爆發式增長,隨后從2015年到2019年保持著40%以上的年均復合增長率,對無線市場帶來強有力的驅動。WiFi5的產品發展軌跡,特別是從2019年開始增速放緩,都在暗示著新產品的迭代,而2020年是WiFi6進軍市場的第一個完整元年,將會在上一代產品增速放緩的市場背景下給予無線市場一劑強心針。

資料來源:IDC中國,2020

根據國際數據公司(IDC)最新發布的《中國WLAN市場跟蹤報告,2020Q1》報告顯示,紫光旗下新華三集團以39.4%的市場份額奪得2020年第一季度中國企業級WLAN市場份額第一。繼雄踞WLAN市場榜首十一載之后,新華三作為企業級WLAN領軍企業,2020年之初繼續領跑。

目前WiFi 6正處于導入期與高速增長期,將會從2020開始,逐步替代處于成熟期的WiFi 5和已然處于衰退期的WiFi 4產品。2020年將會是WiFi 6高速增長的元年。

(二)5G

2020年以來,各地加快布局5G,三大運營商也發布了5G建設計劃。此前,三大運營商披露了2020年5G投資計劃。據投資計劃顯示:三大運營商2020年將建50萬個基站。其中,中國移動將新建25萬個5G基站,另外,中國電信將與中國聯通共建約25萬個5G基站,覆蓋全國所有地市級(含)以上城市。具體來看:

注:因有部分運營商基站合并共建,故合計數據已忽略合并部分避免重復計算。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025-2030中國AR/VR片上系統市場現狀研究分析與發展前景預測報告

2025-2030中國AR/VR片上系統市場現狀研究分析與發展前景預測報告

2025-2030全球與中國AR/VR片上系統市場現狀及未來發展趨勢

2025-2030全球與中國AR/VR片上系統市場現狀及未來發展趨勢

2025-2030中國AK糖市場現狀研究分析與發展前景預測報告

2025-2030中國AK糖市場現狀研究分析與發展前景預測報告

2025年1-3月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2025年1-3月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)