中商情報網訊:8月以來,以長三角為代表的水泥價格持續回升,江蘇、浙江、上海、安徽等多地區水泥價格目前已成普漲之勢。2020年上半年,水泥行業經濟運行逐漸回穩向好,產量和營收利潤降幅收窄,但是水泥行業仍面臨著產能利用率較低、集中度不高的困局。

數據顯示,2020年全國水泥上半年產量10億噸,同比下降4.8%,降幅較1-5月份收窄3.4個百分點。復工復產加快,疊加基建政策激勵,水泥需求增加,預計2020年全年水泥產量將增加至24億噸左右。

數據來源:國家統計局、中商產業研究院整理

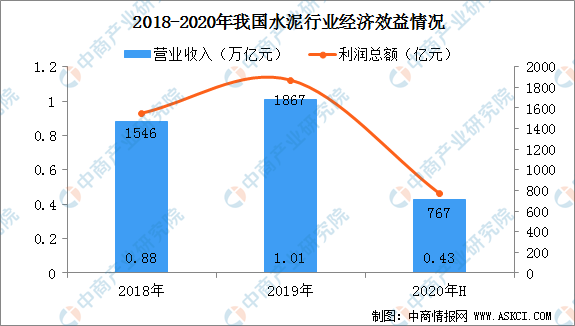

由于環保限產、錯峰生產等政策層面帶來的市場供需調節,水泥行業雖然近兩年盈利水平極高。2019年水泥行業營業收入1.01萬億元,利潤總額1867億元。2020上半年,受疫情影響,我國全國規模以上水泥企業營業收入4262億元,同比下降6.1%,利潤767億元,同比下降6.1%,降幅分別較1-5月份收窄2.1和3.8個百分點。業內人士表示,在基建政策激勵和專項債支持下,水泥需求穩定。預計下半年水泥價格將小幅增長,市場或呈分化態勢,四季度水泥價格仍有望沖擊去年最高位,同時全年行業利潤預計可達1500億元。

數據來源:工信部、中商產業研究院整理

據企查查數據,全國水泥相關企業數量超160萬家,主要集中在山東、江蘇、河北、安徽、廣東、湖北、四川等地,其中,山東、江蘇水泥相關企業數量超10萬家。

數據來源:企查查、中商產業研究院整理

目前,水泥行業仍面臨著產能利用率較低,集中度不高的困局。按照行業統計,目前國內前十大水泥企業的產能占比為58%,仍低于海外超過70%的水平。因此國家鼓勵水泥行業去產能、搞重組,提高行業集中度,增強龍頭企業話語權,降低行業出現惡性競爭的可能,從而應對未來水泥需求的下行風險。

更多資料請參考中商產業研究院發布的《2020-2025年中國建材行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-6月湖南省紗產量為40.78萬噸 同比下降13.46%

2020年1-6月湖南省紗產量為40.78萬噸 同比下降13.46%

2020年6月湖南省飲料產量同比增長16.41%

2020年6月湖南省飲料產量同比增長16.41%

2020年6月湖南省原鹽產量及增長情況分析

2020年6月湖南省原鹽產量及增長情況分析

極大規模集成電路含氟電子氣體實現國產化 產業鏈半導體材料市場分析(附圖表)

2020年1-7月中國汽車工業經濟運行情況(附圖表)

智慧鐵路新時代開啟 2020年中國智慧鐵路產業鏈投資圖譜分析(附產業鏈全景圖)

全面屏電視市場份額穩步提升 2020上半年全面屏電視市場競爭格局分析(圖)

2020年1-6月湖北省手機產量同比下降49.37%(圖)

2020年1-6月湖北省空調產量同比下降33.38%

7月新房房價漲跌排行榜:59個城市房價上漲 深圳房價漲幅回落(圖)

極大規模集成電路含氟電子氣體實現國產化 產業鏈半導體材料市場分析(附圖表)

2020年1-7月中國汽車工業經濟運行情況(附圖表)

智慧鐵路新時代開啟 2020年中國智慧鐵路產業鏈投資圖譜分析(附產業鏈全景圖)

全面屏電視市場份額穩步提升 2020上半年全面屏電視市場競爭格局分析(圖)

2020年1-6月湖北省手機產量同比下降49.37%(圖)

2020年1-6月湖北省空調產量同比下降33.38%

7月新房房價漲跌排行榜:59個城市房價上漲 深圳房價漲幅回落(圖)