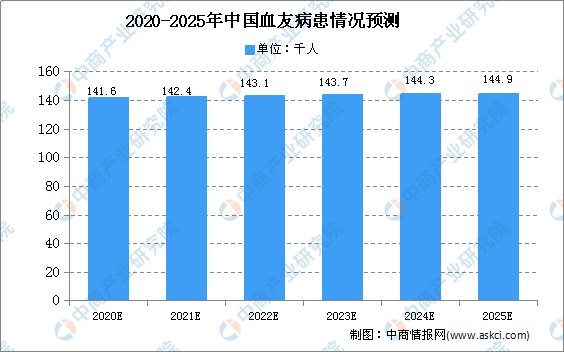

中商情報網訊:我國血友病患者眾多并且呈現持續增加的趨勢。2014年,我國血友病患者人數為13.7萬,其中約85%為甲型血友病患者,至2018年,我國血友病患者人數增長至14.0萬,預測2025年,我國血友病患人數達14.49萬人。

數據來源:Frost & Sullivan、中商產業研究院整理

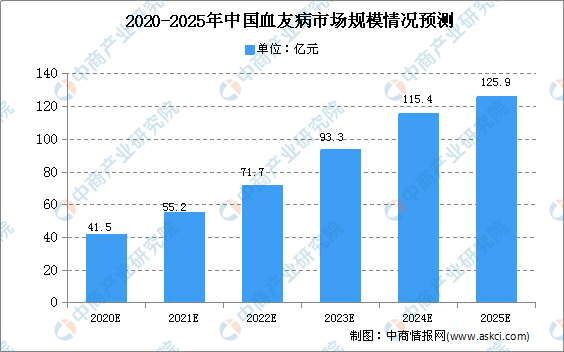

近年來,我國重組凝血八因子的市場份額逐步提高,向著成熟市場的產業結構靠攏。預計至2030年,我國血友病藥物產業結構將由以血源性凝血八因子為主的產業結構調整至以重組凝血八因子為主的產業結構,我國重組凝血八因子藥物的市場份額達80%。預測2025年我國血友病藥物市場規模達到125.9億元。

數據來源:Frost & Sullivan、中商產業研究院整理

發展現狀:

我國甲型血友病的治療滲透率較低。根據Frost & Sullivan的統計數據顯示:2013年,我國甲型血友病患者當中接受治療的比例只有8.4%,至2017年上述數字增加至11.2%,遠低于東歐(49.0%)、美國(53.7%)、西歐(60.8%)、日本(72.9%)和巴西(77.6%)的治療滲透率比例。

我國人均凝血八因子消耗量低。根據Frost & Sullivan的統計數據顯示:2017 年世界血友病聯盟登記的我國國民人均凝血八因子消耗量僅有0.26IU,遠低于發達國家和部分發展中國家的人均凝血八因子消耗量。

我國甲型血友病以按需治療為主,現有凝血八因子使用量亦未能滿足我國按需治療的市場需求。根Frost & Sullivan統計,2017年,中國18歲以上與 18 歲及以下患者選擇預防治療的比例分別為10%與 29%;結合我國2017年國民人均凝血八因子消耗量(約為 0.26 IU/人)、我國中間型和重型甲型血友病患者人數(約為 7.14萬人)、患者人均年化使用量(7.5萬IU)等數據推算,我國每年需要53.5億IU凝血八因子才能滿足按需治療的需求,我國現有凝血八因子使用量亦并未滿足我國按需治療的市場需求。如逐漸開始使用預防治療方案并在患者中進一步推廣,未來的市場需求將進一步增加。

未來發展趨勢:

(1)患者的自付負擔降低

近年來,隨著醫保政策的不斷改善,我國的血友病治療保障事業有了很大進步。目前我國醫保已允許兒童患者的預防治療費用通過醫保報銷。未來,國產重組凝血八因子有望通過和醫保局談判達成一個按甲類報銷的適當價格,推動實現從按需治療到預防治療的轉變。在醫保覆蓋擴大范圍的同時,結合社會慈善與企業的力量,提高患者的報銷額度,降低自負負擔。

(2)藥品供應量得到保障

藥物順利獲批,發行人目前的設計產能可以在一段時間內滿足所覆蓋患者的預防治療需求,隨著需求的增加,發行人可以快速根據市場需要再建新產線,擴大產能,保障供應量。

隨著我國逐步具備相關大范圍推廣預防治療的條件,我國甲型血友病患者的預防治療比例有望進一步提升,甲型血友病的市場需求容量有望進一步擴大。根據Frost &Sullivan預測,2023年我國血友病病人治療率將達60%,其中,接受預防性治療的比例為60%(18歲及以下)和40%(18歲以上)。

更多資料請參考中商產業研究院發布的《2020-2025年中國藥物行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2015-2020年中國血友病藥物市場前景及投資機會研究報告

2015-2020年中國血友病藥物市場前景及投資機會研究報告

2015-2020年中國人血管假血友病因子(vWF)ELISA試劑市場前景分析與投資戰略研究報告

2015-2020年中國人血管假血友病因子(vWF)ELISA試劑市場前景分析與投資戰略研究報告

2020-2026年全球及中國鐵路基礎設施維護市場現狀及未來發展趨勢研究報告

2020-2026年全球及中國鐵路基礎設施維護市場現狀及未來發展趨勢研究報告

2020-2025年遼寧省產業園全景調研與園區投資開發前景咨詢報告

2020-2025年遼寧省產業園全景調研與園區投資開發前景咨詢報告